Расчёт расходов на производство и реализацию

Содержание

1.1.Сущность понятий - издержки производства, затраты на производство, себестоимость продукта и классификации.

1.2.Состав затрат, учитываемый на производство и реализацию продукции при налогообложении и прибыли.

1.2.1. Материальные расходы.

1.2.2. Расходы на оплату труда.

1.2.3. Амортизационные отчисления.

1.2.4. Прочие расходы

1.3. Внереализационные расходы

1.4. Состав затрат расходов и особенности их учёта при упрощенной системе налогообложения

1.5. Учёт затрат при использовании единого налога на вменённый доход

1.6. Основные факторы и пути снижения себестоимости.

1.7. Калькулирование себестоимости продукции

2. Расчётная часть

2.1. Условные исходные данные.

2.2. Смета расходов.

Литература

1.1.Сущность понятий - издержки производства, затраты на производство, себестоимость продукта и классификации.

1.1.1 Природа издержек.

Частные предприятия представляют собой один из важнейших объектов микроэкономического анализа. Их можно изучать с самых разнообразных углов зрения, однако в первую очередь их нужно рассматривать с достаточно прозаической точки зрения - как механизм для превращения затрат труда, капитала и природных ресурсов в готовую продукцию, представляющую собой товары и услуги, произведенные для удовлетворения человеческих потребностей. Фирма как производственное звено является ключевым элементом неоклассической традиции микроэкономического анализа.

В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно. В силу этого обстоятельства любое решение о производстве чего- либо вызывает необходимость отказа от использования тех же ресурсов для производства каких- то иных вещей (Издержки- это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, что- бы отвлечь эти ресурсы от использования в альтернативных производствах). Таким образом все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. Классификацию издержек производства нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов:

• явные (внешние)

• неявные (внутренние, имплицитные) издержки

Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Существуют также неявные издержки (имплицитные). К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными

Безвозвратные издержки.

Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки,

связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности.

Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было. То обстоятельство, что безвозвратные издержки фактически не имеют никакой связи с текущими операциями фирмы, нередко выражается поговоркой: "Что с воза упало, то пропало"

Метод классификации издержек в экономической теории.

Деятельность фирмы в краткосрочном периоде.

Постоянные и переменные издержки.

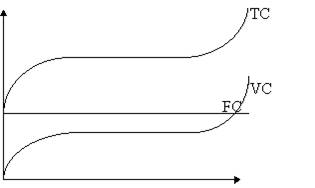

Постоянные издержки FC (fixed costs) - это затраты на содержание зданий, аренду земли, капитальный ремонт, административно-управленческие расходы, амортизацию, оплату обслуживающего персонала, страхование, рекламу, платежи за кредит и т. д. Они постоянны в том смысле, что их величина в коротком периоде не изменяется с увеличением или сокращением объема производства. Более того, они имеют место даже тогда, когда продукция вообще не выпускается.

Переменные издержки VC (variable costs) - это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, оплату труда, расходы на вспомогательные материалы и т. п. В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются пропорционально выпуску продукции.

Общие издержки TC (total costs) - совокупность постоянных и переменных издержек. TC=FC+VC.

Средние издержки.

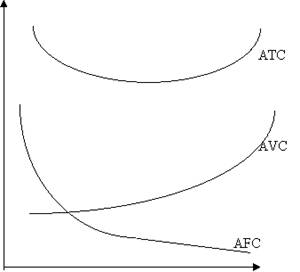

Средние постоянные издержки AFC(average fixed costs) будет иметь отрицательный наклон (рис.). Средние постоянные издержки рассчитываются по формуле: AFC=FC/Q.

Средние переменные издержки AVC (average variable costs) определяются путем деления переменных издержек на объем производства: AVC=VC/Q.

Средние общие издержки ATC (average total costs) представляет собой частное от деления общих издержек на объем продукции: ATC=TC/Q. Средние издержки можно также получить путем сложения средних постоянных и средних переменных издержек: ATC=AFC+AVC.

Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U-образную форму.(рис)

Предельные издержки.

Поскольку при изменении объема постоянные издержки FC не меняются, предельные издержки определяются лишь переменными издержками в результате выпуска дополнительной единицы продукции. Следовательно, математически предельные издержки можно записать так MC=VCn+1 - VCn,