Расчёт расходов на производство и реализацию

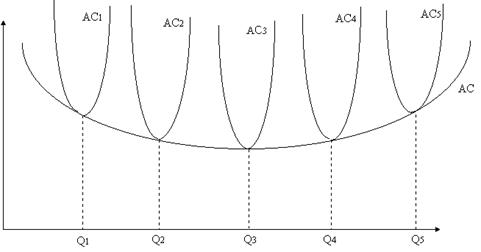

Соединив точки минимума АС1, АС2, .,АСn, получим средние издержки в длительном периоде LAC. Кривая долгосрочных издержек показывает наименьшие издержки производства любого заданного объема выпуска, допуская при этом возможность уменьшения всех факторов производства оптимальным образом в целях минимизации издержек.

При условии, что цены на вводимые ресурсы остаются неизменными, уменьшение средних издержек в долгосрочном периоде до объема Q3 объясняется тем, что с расширением производства темпы прироста готовой продукции начинают обгонять скорость прироста издержек на вводимые факторы производства. Это происходит в силу действия «эффекта экономии на масштабе». Суть его заключается в том, что на начальном этапе увеличение количества вводимых факторов производства позволяет повысить специализацию производства, использовать более производительную технику и технологию, снизить число занятых, сэкономить на строительстве зданий, коммуникаций, уменьшить издержки на дизайн, обучение, рекламу, маркетинг и т. д.

Например, объем производства пищи для одного ресторана «Макдоналдс» явно не эффективен. Поэтому рестораны объединяются в систему, где имеется централизованная кухня, из которой обеды доставляются во все рестораны, единый центр подготовки персонала.

Однако дальнейшее расширение производства приведет к тому, что на фирмах возрастут так называемые издержки бюрократического контроля (потребуются дополнительные управляющие структуры - отделы, смены, цеха, участки; возрастут расходы на административный аппарат; снизится эффективность управления, участятся сбои в организации). Все это в конечном счете вызовет увеличение издержек производства и кривая LAC станет возрастать.

Эффективным масштабом производства считается такое состояние, когда при росте объема выпуска LAC снижаются (Q1 - Q3).

Неэффективный масштаб - это такое состояние, когда фирма несет потери от увеличения выпуска (Q4, Q5, ., Qn).

Оптимальным масштабом считается тот, при котором достигается глобальный минимум издержек Q3. При этом объеме кривая АС3 и кривая LAC достигают наименьших значений. Любая попытка фирмы добиться одновременного расширения и сокращения средних издержек будет безуспешной. Возможности экономии на масштабах производства исчерпают себя, и та фирма, которая пойдет на риск расширения выпуска, потерпит неудачу. Значит, при объеме Q3 фирма оптимизирует свою деятельность в долгосрочном периоде.

1.1.2 Понятие себестоимости и её анализ.

В Российском законодательстве себестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ,услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены: во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещений. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени, затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий.