Экономические интеграционные процессы в Западной Европе

Продолжение

|

Люксембургский франк |

40,3399 |

|

Голландский гульден |

2,20371 |

|

Португальский эскудо |

200,482 |

|

Финская марка |

5,94573 |

|

Французский франк |

6,55957 |

Произошла также замена ЭКЮ на евро в соотношении 1:1. Начала свою деятельность Европейская система центральных банков (ЕСЦБ), включающая в себя ЕЦБ и центральные банки стран, перешедших на евро. ЕСЦБ использует евро для формирования единой денежной политики стран-участниц. ЕСЦБ также поощряет внедрение евро на мировые валютные рынки, а ее собственные операции на этих рынках производятся и выражаются только в евро. Через инструменты единой денежной политики поощряется переход к операциям в евро коммерческих банков и крупных корпораций. Только в евро номинируются новые выпуски ценных бумаг в странах-участницах. Согласно решению Совета Евросоюза в Мадриде (декабрь 1995г.) эмиссия государственных облигаций с января 1999г. осуществляется исключительно в евро. Кроме того, с начала переходного периода в евро котируются все государственные облигации — как новых, так и старых, в том числе не реденоминированных, выпусков. Поскольку дополнительная сегментация рынков (деление на облигации в национальной валюте и в евро) отрицательно сказывается на их ликвидности, процесс реденоминации в этом секторе идет форсированными темпами, что обусловлено также важной ролью правительственных ценных бумаг в формировании европейского фондового рынка и принципиальными общеполитическими соображениями.

В 1999-2001 гг. в безналичных расчетах в зоне евро параллельно используются евро и привязанные к нему национальные валюты. Работает принцип “никакого принуждения”: любой субъект хозяйственной деятельности имеет право выбирать, в какой валюте он будет выставлять и оплачивать счета.

С 1 января 2002г. в обращение вводится наличный евро (см. рис. 2.1) и все безналичные расчеты осуществляются только в евро. Период параллельного обращения наличного евро и национальных валют установлен до 31 июня 2002г. За это время производится постепенное изъятие из обращения национальных наличных денежных знаков и полный переход хозяйственного оборота стран-участниц на евро. Но и после 1 июля 2002г. национальные денежные знаки можно будет свободно обменивать на евро. Одновременное обращение двух валют будет создавать определенные проблемы, как клиентам, так и торговым предприятиям, поэтому для облегчения перехода предусмотрена возможность сокращения этого периода в отдельных странах, а также ряд мер способствующих более быстрому замещению национальных валют евро. В частности, только наличный евро планируется использовать в банкоматах и при выдаче сдачи независимо от валюты платежа.

Рис. 2.1 Схема перехода на единую валюту

Введение единой валюты потребовало создания новой системы расчетов, основанной на ЕСЦБ. Наличие системы реального времени и завершение операций в конце дня дают возможность получать денежные средства сразу по совершении платежа. Режим реального времени поддерживается всеми участниками Европейского валютного союза и обеспечивает возможность почти моментальных расчетов в любой стране-члене.

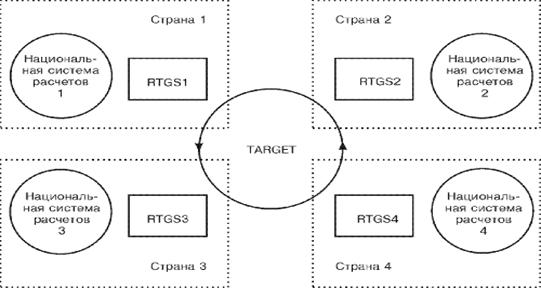

Платеж в такой системе может быть совершен только при наличии необходимых средств на расчетном (корреспондентском) счете в Центральном банке. Если денежные средства доступны, операция производится немедленно — в реальном времени. При недостатке средств на счете операция вносится в очередь, до поступления необходимой суммы. Такой механизм получил название Системы валовых расчетов в реальном времени (Real Time Gross Settlements — RTGS) [5, c.15].

Клиринг и расчеты, использующие национальные RTGS, возможны на всей территории зоны евро. Все RTGS связаны между собой через механизм TARGET и создают общеевропейскую систему расчетов в евро. Эта система проводит операции по одной, каждый платеж безотзывный. Все сделки проводятся только в единой валюте – евро. Платеж коммерческого банка из какой-либо страны проходит через RTGS этой страны и затем по каналам связи системы TARGET (см. рис. 2.2) передается в RTGS принимающей страны, откуда попадает в принимающий банк и в национальную систему расчетов. Доступ в TARGET открыт только через RTGS, и все платежи контролируются ЕЦБ.

Традиционные механизмы корреспондентских отношений, чьим важным отличием является возможность проводить сделки не только в евро, но также во всех национальных валютах стран-членов, продолжают действовать параллельно с RTGS и служат мостом к национальным системам расчетов.

Рис. 2.2Схема перехода на единую валюту

Наряду с системой европейских центральных банков банки могут использовать и коммерческие клиринговые системы. Единственной наднациональной клиринговой системой в Европе является Банковская ассоциация евро (ЕВА) – система нетто-расчетов, созданная пятьюдесятью коммерческими банками. Расчеты внутри ЕВА проводятся через ЕЦБ. Каждый банк, участвующий в ЕВА, устанавливает лимиты обмена с другими банками и предоставляет обеспечение по сделкам, что гарантирует системе полное завершение расчетов на конец дня. ЕВА выполняет только евро-номинированные операции.

2.2. Последствия введения единой европейской валюты

Экономический и валютный союз 11 западноевропейских государств и их единая валюта имеют под собой солидный фундамент. На долю стран-участниц ЭВС, где живет 5% населения Земли, приходится 15% мирового валового внутреннего продукта (США - 20,2%, Япония - 7,7%) и 19,5% мирового экспорта (США - 14,8%, Япония - 9,7%). С переходом на евро в Европе создан единый финансовый рынок, по своим масштабам сопоставимый с крупнейшим мировым финансовым рынком – американским. Введение единой европейской валюты создало мощные предпосылки для его развития и углубления, улучшения инфраструктуры и приближения его характеристик к параметрам североамериканского. Кроме того, использования евро усилило необходимость структурных изменений на финансовых рынках.

Во-первых, в результате исчезновения валютного компонента существенно возрастает значение других факторов ценообразования на финансовом рынке - в частности, кредитного рейтинга эмитента, ликвидности ценных бумаг, механизма расчетов, юридических и других рисков. Общим результатом увеличения роли этих факторов явилось сближение условий выпуска ценных бумаг эмитентами стран еврозоны, повышение степени открытости национальных рынков и, как следствие, усиление конкуренции между ними.