Государственное регулирование ценРефераты >> Экономическая теория >> Государственное регулирование цен

Обратим внимание на то, что в случае несмещающегося пика выручка в пиковый период (Р2Х1) покрывает затраты пикового периода: и затраты на мощность (М), и текущие затраты (P2Х2); а во внепиковый период выручка (P1X1) покрывает только текущие затраты.

На рис. 1.7, б изображен случай смещающегося пика. В результате применения цен, установленных в соответствии с описанным выше правилом, пик спроса переместится из периода высокого спроса в период низкого спроса, так что X2 < Х1. Подобный результат кажется необычным и на самом деле не обеспечивает максимизации благосостояния.

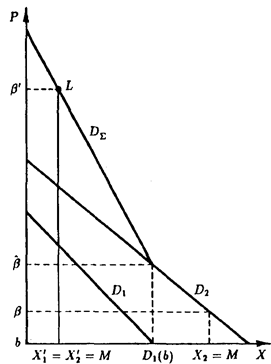

Правильное решение получим, просуммировав по вертикали две кривые спроса D1 и D2 и получив D![]() . Пересечение кривой D

. Пересечение кривой D![]() с горизонтальной линией, проходящей через 2b+β, определяет оптимальную производственную мощность М, в соответствии с которой могут быть определены оптимальные цены, Р2 и P1, которые, как и в случае неизменного пика, удовлетворяют равенству Р2 + Р1 = 2b + β.

с горизонтальной линией, проходящей через 2b+β, определяет оптимальную производственную мощность М, в соответствии с которой могут быть определены оптимальные цены, Р2 и P1, которые, как и в случае неизменного пика, удовлетворяют равенству Р2 + Р1 = 2b + β.

Заметим, что в случае смещающегося пика потребители пикового периода оплачивают более высокую цену, чем потребители внепикового, хотя объемы поставок одинаковы в обоих периодах. Это дает основание для утверждения, что оптимизирующая благосостояние дифференциация цен по периодам может повлечь ценовую дискриминацию.

В случае смещающегося пика потребители обоих периодов участвуют в возмещении затрат на мощность (β), которая полностью используется в обоих периодах. Заметим, что нет твердого правила для распределения затрат на мощность между потребителями пикового и внепикового периодов, оно зависит от относительной силы спроса в двух периодах. Если пиковый спрос возрастет относительно внепикового спроса, оптимальность потребует, чтобы потребители пикового периода оплачивали теперь возросшую долю затрат на мощность β. Но не только соотношение между спросом одного и другого периодов определяет, будем ли мы иметь несмещающийся или смещающийся пик, величина затрат на мощность в соотношении со спросом также важна.

На рис. 1.7, б видно, что, если β понизится в достаточной степени, мы получим картину несмещающегося пика. И наоборот, если на рис. 1.7, а β повысится, мы можем получить случай смещающегося пика. Ясно, почему это так. Когда затраты на мощность относительно велики, неполное использование производственной мощности (как в случае несмещающегося пика) стоит дорого, что поощряет смещение пика.

Таким образом, если затраты на мощность больше,чем β, имеет место смещающийся пик, а в ином случае — несмещающийся пик. В первом случае (смещающегося пика), когда, например, затраты на мощность равны β, объемы выпуска в двух периодах и цены можно прочесть вдоль вертикальной прямой, проведенной через точку L. В случае несмещающегося пика, например при затратах на мощность β, цены равны Р2 =b + β. (рис. 1.8.)

Рис. 1.8. Формирование цен в двухпериодной задаче (обобщение)

II. АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1. Контроль цен налоговыми органами: отечественный и зарубежный опыт

Проблема использования льготного налогового режима (офшорных зон) для легального ухода от налогообложения стала актуальной для нашей страны с переходом к рыночной экономике, либерализацией внешней торговли. Зарубежные государства столкнулись с этой проблемой значительно раньше. Следует также иметь в виду, что развитые страны, где налоговое бремя значительно, пытаются найти способы противодействия не только использованию офшорных зон для избежания налогообложения, но и стремлению транснациональных корпораций переносить часть своей деятельности в государства с более благоприятным налоговым режимом. Если транснациональные корпорации проводят такую политику, то при совершении внешнеэкономических сделок между юридическими лицами, подконтрольными этим корпорациям, используются так называемые трансфертные цены. В связи с этим законодательство, предоставляющее налоговым органам право корректировать в определенных случаях для исчисления налогов цены, применяемые налогоплательщиками, называют законодательством о трансфертном ценообразовании.[6,67]

Российское налоговое законодательство до 1.01.1999 г. обязывало налогоплательщиков корректировать налогооблагаемую базу для реализации продукции по ценам не выше фактической себестоимости. При такой реализации в исчислении налога на прибыль, НДС, а также отчислений на воспроизводство минерально-сырьевой базы использовались рыночные цены на аналогичную продукцию. Кроме того, для исчисления НДС в случае реализации аналогичной продукции в течение предшествующих 30 дней по ценам выше себестоимости требовалось применять максимальную цену реализации за этот период.

Эти положения законодательства вызывали многочисленные нарекания налогоплательщиков, не соответствовали принципам налогового законодательства развитых стран и с введением в действие первой части Налогового кодекса РФ были отменены. Их заменили нормы, позволяющие налоговым органам в определенных случаях корректировать цены для целей налогообложения. Они в целом соответствуют законодательству США и Европы о трансфертном ценообразовании.

Ст. 40 Налогового кодекса РФ позволяет налоговым органам корректировать цены сделок в следующих случаях: при сделках между взаимозависимыми лицами; по товарообменным (бартерным) операциям; при отклонении цен сделок более чем на 20% (до 18.08.1999 г. - 30%) в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по однородным товарам в течение непродолжительного периода времени и совершения внешнеторговых сделок (с 18.08.1999 г.).

Если в этих случаях цены товаров, примененные сторонами сделки, отклоняются более чем на 20% (до 18.08.1999 г. - 30%) в сторону повышения или понижения от рыночной цены однородных товаров, то налоговый орган вправе вынести решение о доначислении налогов, исходя из рыночной цены, с взысканием с налогоплательщика пени.

Для определения рыночной цены используется информация о сделках с однородными товарами между лицами, не являющимися взаимозависимыми. Должны учитываться такие факторы, как величина сделки, сезонные скидки, качество и т.п. При отсутствии сделок с однородными товарами или недоступности информации о них применяются иные способы определения рыночной цены - метод цены последующей реализации и затратный метод. При применении первого из них рыночная цена определяется как разность цены, по которой рассматриваемые товары реализованы (перепроданы) покупателем, и обычных в подобных случаях затрат по реализации, понесенных этим покупателем, а также обычной для данной сферы деятельности прибыли покупателя. Если невозможно применить этот метод, то применяется затратный метод, при котором рыночная цена товаров определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли.