Денежные агрегатыРефераты >> Экономическая теория >> Денежные агрегаты

Ликвидность активов – важная характеристика рыночного статуса экономического агента: чем более ликвидными активами он обладает, тем большие экономические возможности открываются перед ним.

Итак, можно рассуждать, что практически любой отчуждаемый (т. е. имеющий спрос) актив может выступить в средства роли платежа и тем самым, пусть с потерями, в роли единичных, одномоментных денег.

Как же в таком случае определить размер денежной массы? Знание сути ликвидности помогает ответить на этот вопрос: в зависимости от того, какая степень ликвидности включается в характеристику средств платежа(обращения). Если признается только абсолютная ликвидность то к средствам платежа будут отнесены лишь наличные деньги, если и высоколиквидные активы (например, краткосрочные государственные ценные бумаги) – то объем денежной массы значительно расширится.

Вопрос о том, как определить размер денежной массы, не праздный: если правы монетаристы, считающие, что величина этой массы имеет решающее макроэкономическое значение, то надо же определить что подлежит регулированию. Ликвидный подход и лежит в основе так называемых «денежных агрегатов» – группировок ликвидных активов с целью подсчета их общей величины.

1.4 ДЕНЕЖНЫЕ АГРЕГАТЫ

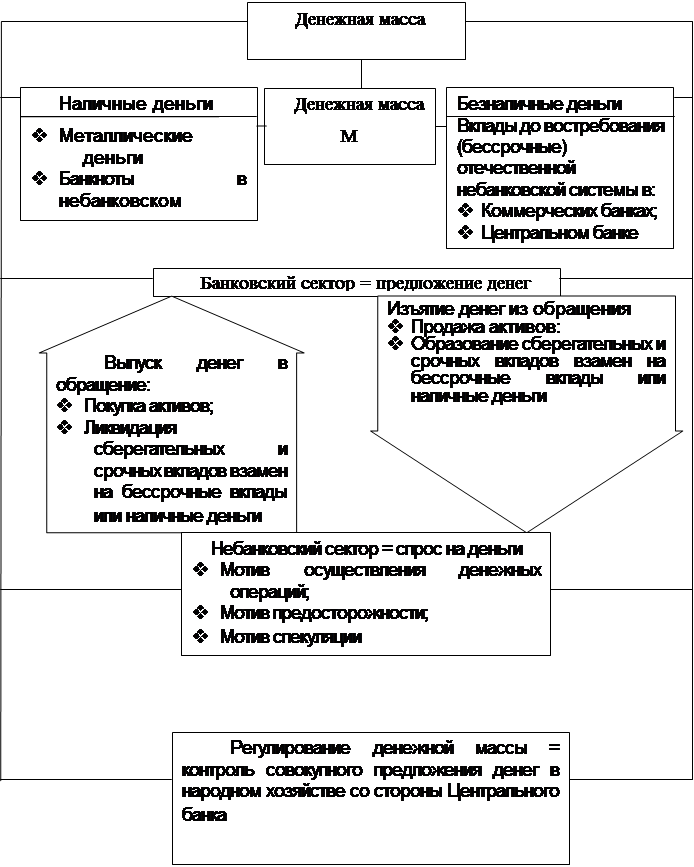

Нам хорошо известен один компонент денежной массы – «наличность», объединяющая банкноты и монеты. Однако в хозяйственной жизни они составляют совсем небольшую часть средств обращения, основной современный вид которых – чековые счета (в нашей практике – «вклады до востребования»).

Чековые вклады – те же деньги, хотя и «невидимые», ибо оплата с их помощью осуществляются через чеки и по средствам записи в банковских книгах, не требуя наличности.

Следовательно, нам необходимо преодолеть традиционное понимание денег как наличности (банкноты и монеты). В экономической теории такое «узкое» понимание денег было преодолено уже в начале 30-х годов, хотя обыденное сознание еще не восприняло это изменение. Однако в теории денег общепризнанно что в число денег включаются средства, лежащие на переводных счетах («трансакционные депозиты») – счетах «до востребования», созданных именно для использования их в безналичных расчетах. В развитых странах мира абсолютное большинство сделок происходит с помощью трансакционных депозитов.

Надо сказать что экономисты давно размышляют над тем, чем же руководствуются люди, выбирая способ хранения денежных средств – в форме наличности или в форме переводных счетов?

Сегодня считается, что в пользу наличности склоняют четыре жизненно важных мотива:

– предпочтение ликвидности (термин введенный Дж. Кейнсом), под которым понимается спрос на наличные деньги из-за их абсолютной ликвидности;

– трансакционный мотив, согласно которому люди предпочитаютналичность из-за удобства ее использования в качестве средства платежа (чек, например, надо еще проверять, в некоторых случаях его могут и не принять);

– мотив предосторожности (безопасности), когда хранение наличных денег рассматривается как резерв покупательной способности на случай неожиданной возможности;

– спекулятивный мотив, когда владелец не рискует вкладывать наличные деньги в ценные бумаги из-за опасения непредсказуемости рыночного курса последних.

Познакомившись с мотивами, по которым часть денег постоянно пребывает в форме наличности, мы можем перейти к характеристике денежных агрегатов.

В настоящее время принято различать следующие два основных денежных агрегата, т. е. такие группировки ликвидных активов, которые могут служить альтернативными измерителями денежной массы.

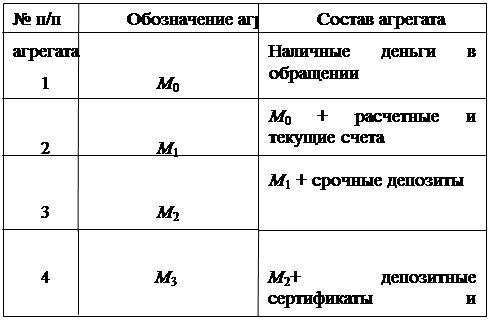

Первый денежный агрегат М1 включает наличные деньги и трансакционные депозиты, т. е. вклады, средства с которых могут быть перечислены другим лицам в качестве платежей по чекам или электронным денежным переводам. Поскольку в странах с развитой рыночной экономикой, в том числе с современным финансовым рынком, большинство обменных операций осуществлять с помощью первого денежного агрегата, то его называют агрегатом в узком смысле, в котором деньги используются как средство обращения.

Второй денежный агрегат М2 имеет более широкий характер, поскольку деньги в нем используются так же как средство накопления. Он включает в себя такие активы, которые имеют фиксированную номинальную стоимость и могут превращаться в средство платежей. Но непосредственно указанные активы не могут переводится от одного лица к другому. Наиболее знакомы нам депозитные счета, сберегательные вклады до востребования и срочные вклады. Они не дают права владельцам активов пользоваться чеками, а вклады до востребования приносят незначительные проценты. Кроме того, на финансовых рынках развитых стран к денежному агрегату М2 относят взаимные фонды денежного рынка, т. е. тех посредников, которые подают так называемые титулы собственности населению и на вырученные деньги покупают краткосрочные ценные бумаги с фиксированным процентом. Полученная прибыль от этих ценных бумаг переходит к владельцам титулов собственности. Хотя в принципе фонды денежного рынка можно использовать для платежей, но на практике этим правилом пользуются очень редко. В целом денежный агрегат М2 предназначен не для обращения, а для накопления, и именно поэтому его характеризуют как ликвидное средство накопления.

Кроме этих наиболее распространенных денежных агрегатов (или денежных параметров) М1 и М2 существуют и другие, включающие в свой состав менее ликвидные активы, в частности депозитные сертификаты. Они продаются банками единицами по 100000 долларов и выше, и покупаются в основном фирмами. Аналогичными активами являются срочные соглашения об обратном выкупе и займах. Все эти активы объединяются в денежный агрегат М3.

В настоящее время самым широким денежным агрегатом на мировом финансовом рынке считается агрегат, обозначаемый параметром L. Наряду с перечисленными параметрами он включает также коммерческие бумаги, казначейские векселя, сберегательные облигации и банковские акцепты.

|

Какой из рассмотренных денежных агрегатов является наилучшим для оценки денежной массы ? однозначный ответ на него дать нельзя, поскольку сам вопрос требует уточнения: для каких целей производится такая оценка? В самом деле, если требуется оценить количество активов, которые используются в качестве платежного средства, то наилучшим является, несомненно, параметр М1; в нем, как мы видели, деньги используются как средство обращения. На этом основании денежный агрегат М1 считается наиболее подходящим для оценки денежной массы, и поэтому самым распространенным.

Однако в последние годы признанно, что параметр М2 лучше отражает связь денежной массы с другими экономическими переменными, фигурирующими в уравнении денежного обмена: M * V =Py, а именно со скоростью обращения денег V, взвешенным уровнем цен Р и реальным объемом производства y. Поэтому начиная с 80-х годов многие экономисты стали склонятся к мысли, что параметр М2 больше подходит в качестве основы для теории и проведения экономической политики. Существует, однако, и иные точки зрения, сторонники которых ни один из параметров (М1,М2 и М3) не считают оптимальным, и поэтому рекомендуют выбрать такой денежный агрегат, который представлял бы собой общий взвешенный агрегат всех ликвидных активов.