Рента, ссудный процент и прибыльРефераты >> Экономическая теория >> Рента, ссудный процент и прибыль

Точка равновесия на графике, отражающая оптимальное соотношение между объемом сегодняшних товаров и их гипотетическим количеством в будущем, и, следовательно, указывающая на оптимальный баланс инвестируемого капитала, определяется пересечением графиков спроса и предложения капитала, Вне ее создается следующая ситуация: рост объема инвестированного капитала повышает физический объем продукции, которая будет произведена в будущем, выше уровня паритета, соотнесенного с сокращением сегодняшнего производства. И хотя предельный физический продукт может оставаться больше единицы, его увеличение не в состоянии компенсировать альтернативную стоимость капитала, обеспечивающего этот прирост.

Временное предпочтение

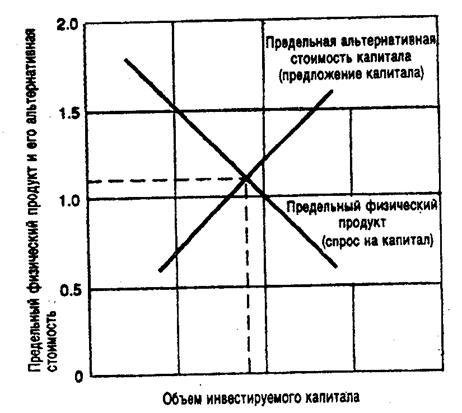

Представленные на рис. 1 графики функций предельной производительности капитала и его предельной альтернативной стоимости пересекаются в точке, которая добавляет обеим указанным функциям значения большие, чем единица. Такое обстоятельство свидетельствует о том, что предельная полезность единицы товаров, произведенных сегодня, выше, нежели предельная полезность, соотнесенная с будущим выпуском продукции. Склонность хозяйственных агентов и индивидов предпочитать при прочих равных условиях реалии сегодняшнего дня будущим благам называется временным предпочтением. Временное предпочтение проявляется в тысячах знакомых аспектов нашей жизни. Детям не терпится получить подарок раньше даты наступления дня рождения, но, заметьте, если бы не существовало временного предпочтения, то вряд ли бы они считали, что новый велосипед сегодня полезнее такой же машины в конце следующего месяца. Подростки ждут-не дождутся получения прав на управление мотоциклом, и цена этих ожиданий бывает чрезвычайно высока; без пяти минут бабушки и дедушки нетерпеливо ждут появления внуков и т.д.

Рис. 1.

Однако такая экономическая категория, как временное предпочтение, имеет определенные ограничения, так как прочие равные условия таковыми являются далеко не всегда. Существует мера, когда нас можно убедить отложить немедленное приобретение какого-либо товара или услуги, имея в виду грядущие более значительные блага. На рис. 1 равновесие (т. е. отсутствие какого-либо предпочтения) наблюдается в той точке, где отказ от одной дополнительной единицы товара сегодня эквивалентен получению 1,1 единицы этого товара в будущем. В данном случае можно говорить о том, что норма временного предпочтения составляет 10% за единицу времени.

Если временное предпочтение и предельную продуктивность вложенного капитала выразить в процентных изменениях, то получится простое соотношение: в состоянии равновесия на рынках капитала, при котором инвестируется оптимальный объем средств, уровень дохода на вложенный капитал и норма временного предпочтения равны между собой.

Процентный доход и рынок ссудного капитала

До сего момента наше обсуждение происходящих процессов полностью укладывалось в рамки физических единиц товаров и продуктов. Следующий шаг — введение в рассмотрение денег — позволит нам приблизиться к реальной картине рынков капитала. Так как деньги являются как средством платежа, так и средством сбережения, введение этого экономического параметра позволяет рассмотреть другой вид сделок, требующих времени, — получение и предоставление займов и ссуд.

Положим, некто А считает, что имеет смысл взять займ у В, когда норма временного предпочтения А выше, чем у В. Заметим, что условия этого займа будут взаимно выгодны для сторон при любой норме процента, которая выше нормы временного предпочтения В и ниже аналогичного параметра А. Рассмотрим несколько простых примеров:

— Один индивид может быть просто более нетерпелив, чем другой. Например, Билл так сильно хочет поехать кататься на лыжах именно в этом году, что готов занять деньги под проценты у Джона. Джон, в силу своего характера, полагает, что процент, который он заработает на этой сделке, явится достаточной компенсацией, чтобы отложить свой личный отпуск.

— Люди могут занимать и давать в долг деньги, чтобы выравнить потребление во времени. Фил только что устроился на работу и ему приходится занять некую сумму, чтобы купиь автомобиль. Элвис скоро выходит на пенсию и копит деньги на остаток жизни. Если Элвис дает Филу деньги под определенный процент, сумма, которой он располагает, возрастет.

— Один индивид лучше чувствует возможности использования капитала, чем другой. Элла думает, что приобретение теплицы для выращивания орхидей даст 20% годовых. Линда, в свою очередь, решила, что вложение средств в расширение ее магазина по продаже печенья даст только 5°/о прибыли. В этих условиях Линде выгоднее предоставить Элле заем, нежели вкладывать деньги в расширение собственного дела, под любые проценты, превышающие 5%, а для Эллы эта сделка будет выгодна при любом проценте, меньшем 20%, и пропускать эту возможность попросту неразумно.

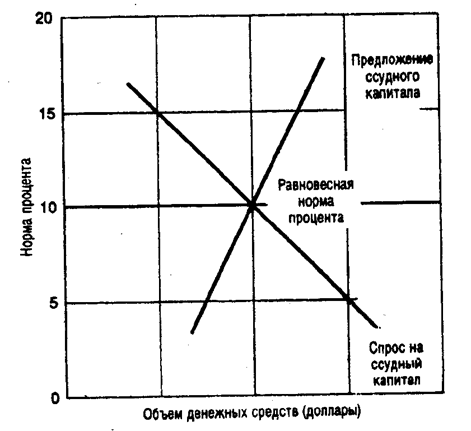

Все хозяйственные агенты — те, кто берет деньги в долг или предоставляет средства для займов — безотносительно причин, побуждающих на такие действия, оперируют на рынках, которые экономисты называют рынками ссудного капитала. Графически ситуация на этих рынках представлена на рис. 2. Кривая спроса на ссудный капитал показывает, что при прочих равных условиях хозяйственные агенты будут чаще прибегать к услугам рынка ссудного капитала, направляя эти средства как на инвестиции, так и на потребление, при норме процента ниже равновесной. Аналогично характер кривой предложения демонстрирует, что увеличение нормы процента выше равновесного уровня способствует росту предложения средств на этом рынке. Равновесная норма процента на рынке ссудного капитала определяется пересечением кривых спроса и предложения.

Рис. 2.

Заметим в скобках, что предложенная модель рынка ссудного капитала упрощена самым варварским способом. Здесь игнорируется тот очевидный факт, что в реальной действительности существует не одна, а целый ряд процентных ставок, которые отличаются условиями предоставления займов, а также процентным и кредитным риском. Здесь полностью опущена роль финансовых посредников (банков, ссудосберегательных учреждений и пр.), которые ведут операции по депозитам и ссудам. Полностью игнорируется влияние инфляции и инфляционных ожиданий на ситуацию на рынках ссудного капитала, государственной налоговой (фискальной) политики и пр.

Дисконтирование и инвестиционные решения

Решения об инвестировании капитала в ту или иную сферу, которые мы привлекали для иллюстрации общих принципов функционирования рынка ссудного капитала, носят очень абстрактный характер. В реальной экономической действительности хозяйственные агенты, менеджеры и координаторы, ответственные за принятие решений, сталкиваются с весьма конкретными ситуациями: имеет ли смысл строить новое складское помещение? покроет ли экономия на топливе затраты на теплоизоляцию здания? покупать ли подь-емно-транспортное оборудование или взять его в аренду? Далее мы рассмотрим некоторые из основных принципов, лежащих в основе принятия верных инвестиционных решений.