Кредитно-денежная и фискальная политики СШАРефераты >> Экономическая теория >> Кредитно-денежная и фискальная политики США

Нужно отметить, что опыт американских экономистов в области борьбы с инфляцией может быть полезен при проведении антиинфляционных мер, тем более что данное направление экономической реформы признано приоритетным российским правительством.

Глава 2.

Денежно-кредитная система

Приступим к рассмотрению вопросов спроса и предложения денег, взаимосвязи этих двух вопросов и роли ФРС в этих взаимосвязях.

2.1 Спрос на деньги

2.1.1 Спрос на деньги для сделок

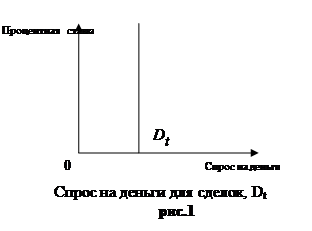

Первый вопрос, касающийся спроса на деньги, несомненно, состоит в том, что люди нуждаются в деньгах как в средстве обращения, то есть в удобном способе заключения сделок на приобретение товаров и услуг. Необходимые для всех этих целей деньги называют просто спросом на деньги для сделок. Количество денег, необходимых для заключения сделок, определяется главным образом общим денежным уровнем, или номинальным ВНП. Чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги для сделок изменяется обратно пропорционально номинальному ВНП.

На рис.1 графически изображено отношение между спросом на деньги для сделок, и процентной ставкой. Поскольку спрос на деньги для сделок зависит от уровня номинального ВНП и не зависит от процентной ставки, он изображён в виде вертикальной прямой. Для простоты мы предположили, что необходимое для сделок количество денег не связано с изменением ставки процента.

2.1.2 Спрос на деньги со стороны активов

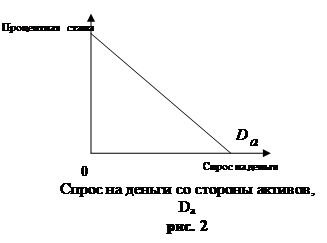

Вторая причина спроса на деньги, вытекает из их функции как средства сбережения. Люди могут держать свои финансовые активы в различных формах, например, в виде акций корпораций, частных или государственных облигаций или же в деньгах М1. Следовательно, существует спрос на деньги со стороны активов.

Что определяет спрос на деньги со стороны активов? Преимуществом владения деньгами является их ликвидность, то есть деньги можно незамедлительно использовать для совершения покупок. Как форма владения активами, деньги особенно привлекательны, когда ожидается падение цен на товары, услуги, а также на другие финансовые активы.

|

В свете этой информации приходится решать, сколько финансовых активов держать, допустим, в облигациях, а сколько в деньгах. Решение в первую очередь зависит от ставки процента. Когда процентная ставка или вменённые издержки владения деньгами, как активом, низки, люди предпочитают владеть большим количеством денег в качестве активов. Наоборот, когда процент высок, обладать значительной ликвидностью невыгодно, и количество активов в форме денег будет небольшим. Иначе говоря, когда владеть деньгами, как активом невыгодно, люди держат меньшее их количество. В том случае, когда владение деньгами выгодно, люди держат их больше. Обратная зависимость между процентной ставкой и количеством денег, которое люди хотят иметь в качестве актива, показана на рис.2.

2.1.3 Общий спрос на деньги

2.1.3 Общий спрос на деньги

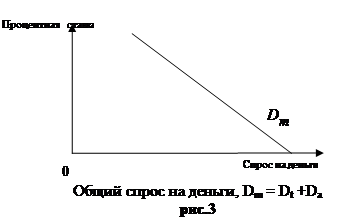

Как показано на рис.3, общий спрос на деньги можно определить путём смещения по горизонтальной оси спроса на деньги со стороны активов, на величину, равную спросу на деньги со стороны сделок.

Получившаяся в результате ниспадающая прямая обозначает общее количество денег, которое люди хотят иметь для сделок и в качестве активов, при каждой возможной величине процентной ставки. Нужно обратить внимание на то, что изменение номинального ВНП, рассматриваемое через призму спроса на деньги для сделок, вызовет смещение кривой общего спроса на деньги.

2.2 Рынок денег

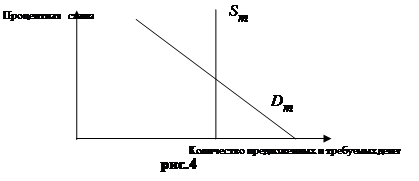

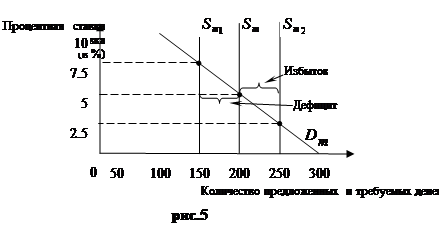

Рынок денег - сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги. На рис. 4 приведены типичные кривые предложения и спроса денег.

Рынок денег - сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги. На рис. 4 приведены типичные кривые предложения и спроса денег.

Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая![]() .

.

Как и на любом ином рынке, равновесие на финансовом рынке имеет место в точке пересечения кривых спроса и предложения. Равновесие на рынке денег означает то равенство количества денег количеству денег, предлагаемому ФРС при осуществлении текущей денежно-кредитной политики, которое хозяйственные агенты хотят сохранить в свои портфелях активов.

![]()

2.3 Последствия в изменении предложения денег

Рассмотрим на практике, каким образом изменяются предпочтения экономических агентов при изменении предложения денег. (Данные взяты чисто гипотетически. Никаких связей с реальными показателями искать не следует).

Допустим сначала, что предложение денег уменьшилось с 200 млрд. долл., до 150 млрд. долл. Заметим, что количество требуемых денег превышает количество предложенных на 50 млрд. при прежней равновесной ставке процента, равной 5. В данном случае люди попытаются приспособиться к нехватке денег путём продажи некоторых из имеющихся у них финансовых активов (примем для простоты, что эти активы являются облигациями). Но приобретение денег посредством продажи облигаций для одних означает потерю денег вследствие

|

Общее правило: Понижение цен на облигации увеличивает процентную ставку. Например, облигация, продаваемая по номинальной стоимости в 1000 долл., и предложение постоянного процентного платежа в 50 долл. дают ежегодно ставку в размере 5%. Но предположим, что цена этой облигации из-за увеличения предложения облигаций упала до 667 долл. . Для того, кто покупает облигацию, процентная ставка при постоянном платеже 50 долл. в год теперь составит 7,5%. Поскольку все заёмщики должны в конкурентной борьбе предлагать кредиторам процентную ставку, близкую к той, что приносят облигации, происходит рост общей ставки процента. Эта более высокая процентная ставка увеличивает вменённые издержки хранения денег и уменьшает количество денег, которое хотят иметь на руках фирмы и домохозяйства. Количество требуемых денег падает с 200 млрд. при процентной ставке 5% до 150 млрд. при процентной ставке 7,5%. И наоборот, увеличение предложения денег с 200 млрд. долл. до, например, 250 млрд. приведёт к избытку денег в 50 млрд. долл. При первоначальной процентной ставке, равной 5% люди попытаются избавиться от денег, покупая всё больше облигаций. Но расход денег одними означает приобретение денег другими. Поэтому коллективная попытка купить всё больше облигаций увеличивает спрос на них и толкает цены на облигации вверх. Следствие: Повышение цен на облигации снижает процентную ставку. Применительно к нашему случаю, 50-долларовый процентный платёж по облигации, которая теперь стоит, например, 2 тыс. долл., даёт покупателю облигации процентную ставку всего лишь в 2,5%.