Кредитно-денежная и фискальная политики СШАРефераты >> Экономическая теория >> Кредитно-денежная и фискальная политики США

"Рост национальной экономики и усложнение мирохозяйственных связей привели к совершенствованию и усложнению приёмов, обозначенных этой простейшей схемой. Но сегодня очевидно, что наибольший успех развитию рыночной активности приносит координированное и взвешенное сочетание кредитно-денежных рычагов, воздействующих не столько на правительственные финансы, сколько на расходы частного сектора, с бюджетно-налоговыми мерами". [3, с. 21-22]

Итак, для повышения конечной результативности регулирования рыночной экономики целесообразно сочетать мероприятия фискальной и кредитно-денежной политик, а именно: расширение государственных закупок на рынке благ согласовывать с мерами Центрального кредитного учреждения по увеличению ликвидности, а сокращение номинального количества денег - с ростом налогообложения или сокращением государственных расходов. Необходимость использования смешанной политики возникает и в тех случаях, когда нужно достичь нескольких определённых альтернативных целей одновременно. Когда стабилизационная политика направлена на достижение одной цели (или нескольких комплементарных целей), тогда фискальная и монетарная политики могут быть однонаправленными - обе либо экспансионистские, либо рестриктивные - и благодаря этому эффективность их совместных действий заметно усиливается. Но если требуется реализовать одновременно две цели - субституты, то приходится сочетать рестриктивный вариант одной из политик с экспансионистским вариантом другой.

В качестве примеров практического применения и рассмотрения связи между фискальной и монетарной политиками, рассмотрим несколько ситуаций с помощью их использования.

· Монетаристский анализ обеспечивает очевидный и прямой путь, по которому монетарная политика воздействует и на выпуск, и на цену. Но существует ли для монетариста возможность также достичь полной управляемости фискальной политикой? Да, существует, так как фискальная политика может воздействовать на ставку процента, и это очень важно. Посмотрим, как это происходит.

Что произойдёт с реальным выпуском и ценой, например, при росте государственных расходов на товары и услуги? Мы знаем то, что и реальный ВВП(Y), и уровень цен (Р) растут, и, что номинальный ВВП также растёт. Но в то же время, анализируя спрос на деньги, мы можем сказать, что рост номинального ВВП сдвигает кривую денежного спроса вправо. Без изменения кривой предложения денег, ставка процента должна вырасти. Таким образом, расширительная фискальная политика увеличивает процентные ставки. Если правительство использует свои инструменты (госрасходы и налоги) в противоположном направлении, происходит тот же самый процесс, но только наоборот. Уменьшающийся выпуск и (возможно) уменьшающийся уровень цен сдвигают кривую спроса на деньги влево. С фиксированной кривой предложения денег, равновесие на денежном рынке ведёт к более низкой процентной ставке. Таким образом:

"Монетарная политика не единственная политика, воздействующая на ставку процента. Фискальная политика также воздействует на процентные ставки. А именно: изменения в государственных расходах или снижение налоговых ставок естественно сдвигают ставки процента вверх, в то время как рестриктивная фискальная политика естественно сдвигает ставки процента вниз" [2 с. 724]

Тот факт, что фискальная политика воздействует на процентную ставку, даёт ей право на жизнь в монетаристской модели, несмотря на то, что уравнение обмена M*V=P*Y не содержит среди своих переменных ни государственных расходов (G), ни налогов (T). Любая фискальная политика, которую кейнсианцы назвали бы расширительной - высокие госрасходы и низкие налоги и т. п. - увеличивает ставку процента. А растущая ставка процента увеличивает скорость денежного обращения, так как люди хотят держать у себя как можно меньше наличности в то время, как процент, который они могли бы заработать в альтернативных источниках растёт. Так, через термин скорости обращения денег в тождестве М*V=P*Y мы можем говорить о функционировании фискальной политики в монетарных рамках. Уравнение обмена подразумевает, что номинальный ВВП должен расти, когда, например, государственные расходы увеличиваются (даже если М фиксировано), так как скорость обращения денег достаточно высока.

И наоборот, инструменты сдерживающей фискальной политики, такие как увеличение налогов и уменьшение госрасходов, снижают количество денег, на которые предъявляется спрос, и снижают процентные ставки. Последовательный спад скорости денежного обращения снижает доход (из уравнения денежного обмена), так как скорость обращения денег, предлагаемых в экономике значительно меньше.

· Проблемы сбалансированности государственного бюджета стоит перед американским правительством уже долгое время, и немаловажную роль в этом вопросе играют инструменты фискальной политики. Предположим, что правительство будет следовать ей (политике), если её целью будет продолжительная балансировка бюджета. Если частные расходы падают по каким-либо причинам, мультипликатор сдвигает кривую ВВП вниз. Так как налоговые поступления от фирм и домохозяйств падают по причине уменьшения ВВП, бюджетное равновесие теряется, и мы получаем дефицит. Для того, чтобы вернуть необходимое равновесие, правительство должно либо понизить государственные расходы, либо увеличить налоги - в зависимости от проводимой политики. Исходя из этого, можно судить о том, что: попытки сбалансировать бюджет продлят и ухудшат период рецессии, балансировка бюджета может также привести к недостаточно эффективной фискальной политике в условиях бума. Поэтому эффективная фискальная политика зависит, кроме всего прочего, от работы инструментов монетарной политики. В зависимости от целей и работы тех или иных инструментов каждая политика действует по-своему, то есть сбалансированный бюджет может быть присущ одной монетарной политике, дефицит или излишек - другой. Проиллюстрируем это утверждение на примере. Допустим, Конгресс и президент считают, что в случае сбалансированного бюджета кривые совокупного предложения и спроса будут пересекаться на уровне полной занятости. В этом случае сбалансированный бюджет будет результатом той самой эффективной фискальной политикой.

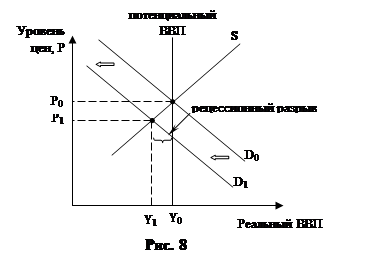

Теперь, допустим, что монетарная политика действует наоборот, то есть она сдвигает кривую совокупного спроса влево-вниз (рис. 8) и создаёт рецессионный разрыв. Если фискальные органы захотят восстановить реальный ВВП до его естественного уровня, они должны сдвинуть кривую совокупного спроса обратно до её начального положения, D0. Чтобы сделать это, они также должны увеличить расходы, либо понизить налоги, увеличивая бюджетный дефицит. Таким образом, сдерживающая монетарная политика изменяет соответствующую фискальную политику от сбалансированного бюджета к бюджетному дефициту.

Теперь, допустим, что монетарная политика действует наоборот, то есть она сдвигает кривую совокупного спроса влево-вниз (рис. 8) и создаёт рецессионный разрыв. Если фискальные органы захотят восстановить реальный ВВП до его естественного уровня, они должны сдвинуть кривую совокупного спроса обратно до её начального положения, D0. Чтобы сделать это, они также должны увеличить расходы, либо понизить налоги, увеличивая бюджетный дефицит. Таким образом, сдерживающая монетарная политика изменяет соответствующую фискальную политику от сбалансированного бюджета к бюджетному дефициту.

Точно также данная цель для совокупного спроса содержит в себе то, что любые изменения в фискальной политике будут изменять соответствующую монетарную политику. Например, допустим, что на рис. 8 представлены эффекты от уменьшения бюджетного дефицита путём уменьшения государственных расходов. Тогда, если органы власти не хотят падения реального ВВП, монетарная политика должна в достаточной степени стать более экспансионистской для того, чтобы восстановить кривую совокупного спроса до положения D0. На самом деле, это именно те изменения от смешения политик (меньший бюджетный дефицит, сбалансированный более "простыми" деньгами) которые ищут как Администрация Клинтона, так и Республиканский Конгресс.