Инвестиции и инвестиционный климат в РоссииРефераты >> Экономическая теория >> Инвестиции и инвестиционный климат в России

4. Инвестиции в национальной экономике.

Различают инвестиции валовые - общий объем расходов предприятия на приобретение капитальных товаров в течение определенного срока времени(обычно за год) и чистые - ежегодное увеличение основного капитала. закупки оборудования для увеличения массы основных фондов. Если из общего объема инвестиций, или “Валовых инвестиций”(IT), вычесть амортизационные отчисления (А), то полученные “Чистые инвестиции” (IN) будут представлять собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. При этом возможно возникновение следующих макроэкономических пропорций:

а) IN < 0, или А > IT, что приводит к снижению производственного потенциала, уменьшению объемов продукции и услуг, ухудшению состояния экономики;

б) IN = 0, или IT = А, что свидетельствует об отсутствии экономического роста;

в) IN > 0, или IT > А, обеспечивающее тем самым расширенное воспроизводство, экономический рост за счет роста доходов, темпы которого превышают темпы роста объема чистых инвестиций.

На величину чистых инвестиций влияют два основных фактора:

- ожидаемая норма прибыли, которую предприниматели рассчитывают получать от расходов на эти инвестиции;

- ставка процента.

Процесс инвестирования зависит от таких важных факторов, как ожидаемой нормы прибыли, или рентабельности предполагаемых капиталовложений. Если эта рентабельность, по мнению инвестора, слишком низка, то вложения не будут осуществлены. Кроме того, инвестор при выработке решений всегда учитывает альтернативные возможности капиталовложений и решающим здесь будет уровень процентной ставки. Инвестор может вложить деньги в строительство нового завода или фабрики (любого предприятия), а может и разместить свои денежные ресурсы в банке. Если норма процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и, наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений.

Ставка процента это цена, которую фирма должна заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала. Если ожидаемая норма чистой прибыли от инвестиций превышает ставку процента, то инвестирование будет прибыльным, в противном случае инвестирование будет не выгодным. Существенную роль в принятии инвестиционных решений играет не номинальная, именно реальна ставка процента, которая получается из номинальной за вычетом уровня инфляции. Инфляция самым существенным образом влияет на инвестиционную деятельность, которая в свою очередь, зависит от состояния экономики – при стабилизации и подъеме экономики – она снижается. При этом следует иметь в виду, что с процессом инфляции тесно связана ставка банковского кредита.

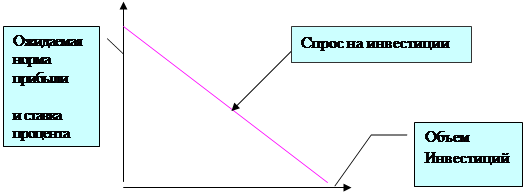

Известно, что кривая спроса на инвестиции зависит от ставки банковского процента и ожидаемой нормы чистой прибыли от вложенных инвестиций.

Кривая спроса на инвестиции.

Из рисунка следует, что чем выше ставка банковского процента, тем ниже спрос на инвестиции; такая же связь существует между спросом на инвестиции и ожидаемой нормой чистой прибыли. Выгодно вкладывать инвестиции в том случае, если норма чистой прибыли превышает ставку банковского процента. И наоборот, если ставка процента превышает ожидаемую норму чистой прибыли, то в этом случае для предприятия инвестиции невыгодны. Известно, что существует номинальная и реальная ставка процента.

Реальная ставка отличается от номинальной на уровень инфляции.

Следует подчеркнуть, что именно реальная ставка процента, а не номинальная играет существенную роль в принятии инвестиционных решений.

В условиях инфляции, особенно гиперинфляции, когда банковский процент за кредит очень высокий, инвестиции для предприятия будут выгодны только в том случае, если ожидаемая норма прибыли будет выше этого банковского процента, но такие проекты найти для предприятия очень трудно. Отсюда напрашивается вывод, что гиперинфляция является самым существенным тормозом для оживления инвестиционной деятельности. Финансовая стабилизация, как свидетельствует мировой опыт, наступает тогда, когда годовой рост цен не превышает 40%, а среднемесячный – 2,8 %. Если он выше, инвестиции в производство резко сокращаются, как рост экономики и жизненный уровень населения. При высокой ставке процента будут осуществляться лишь самые выгодные инвестиции, обеспечивающие высокую норму прибыли, а значит, уровень инвестиций будет небольшим; при снижении ставки процента становятся выгодными инвестиции, обеспечивающие более низкую норму прибыли и уровень инвестиций возрастает.

Дж. Кейс определил роль инвестиций в росте объема национального дохода и занятости. Рост инвестиций вызывает вовлечение в производство дополнительных рабочих, т.е. увеличивает занятость, а с ней - доход и потребление. Особое значение имеет тот факт, что первоначальное увлечение занятости, вызванное новыми инвестициями, приводит к дополнительному росту занятости и дохода в связи с необходимостью удовлетворения спроса дополнительных рабочих. Так называемая теория «мультипликатора».

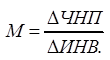

Население и производители имеют склонность к сбережению и эти деньги уходят в инвестиции через банк или акции. Другая часть дохода потребляемая (проедаемая) уходит в инвестиции в потребительский сектор: происходит мультипликация – умножение национального продукта по сравнению с вложенными инвестициями.

М - показатель мультипликации, если М>1 в обществе подъём, M<1 общество в глубоком экономическом спаде.

5. Источник финансирования инвестиций

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности ( см. табл.1):

собственные финансовые ресурсы и внутрихозяйственные резервы,

заемные финансовые средства,

привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц,

денежные средства, централизуемые объединениями предприятий,

средства внебюджетных фондов,

средства государственного бюджета,

средства иностранных инвесторов.

Таблица 1.

Структура инвестиций в основной капитал по источникам финансирования (без субъектов малого предпринимательства, в % к итогу)

|

I полугодие 2002 г.

|

I полугодие 2001 г.

|

I полугодие 2000 г.

| |

| Инвестиции в основной капитал | 100.0 |

100.0 | 100.0 |

| в том числе по источникам финансирования: собственные средства | 51.6 | 49.3 | 53.5 |

| из них: прибыль, остающаяся в распоряжении организаций | 21.6 | 24.1 | 21.7 |

| амортизация | 24.6 | 21.5 | 22.8 |

| привлеченные средства | 48.4 | 50.7 | 46.5 |

| в том числе: кредиты банков | 4.3 | 3.3 | 4.0 |

| из них кредиты иностранных банков | 0.5 | 0.7 | 1.0 |

| заемные средства других организаций | 5.7 | 6.0 | 9.4 |

| бюджетные средства | 18.9 | 19.2 | 20.6 |

| в том числе: из федерального бюджета | 5.2 | 5.3 | 5.2 |

| из бюджетов субъектов Российской Федерации | 12.4 | 12.9 | 14.3 |

| средства внебюджетных фондов | 2.8 | 4.6 | 3.8 |

| прочие | 16.7 | 17.6 | 8.7 |

| средства вышестоящих организаций | 8.5 | … | … |

| из них средства от эмиссии акций | 0.2 | 0.1 | 0.3 |