Деньги и их роль в экономике (2)Рефераты >> Экономическая теория >> Деньги и их роль в экономике (2)

Существуют следующие виды чеков:

именные – выписанные на определенное лицо без права передачи;

ордерные – составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту;

предъявительские – по которым обозначенная сумма выплачивается предъявителю чека;

расчетные – используемые только при безналичных расчетах;

акцептованные – по которым банк дает акцепт, или согласие, произвести платеж определенной суммы, и др.

Экономическая природа чека состоит в том, что он, во – первых, служит средством получения наличных средств в банке; во – вторых, выступает средством обращения и платежа; в – третьих, является орудием безналичных расчетов.

На основе чеков возникла система безналичных расчетов, по которой большая часть взаимных претензий погашается, и платеж производится по сальдо, без участия наличных денег. Особенно это характерно для расчетов между клиентами одного банка. При расчетами между клиентами разных банков

чек выписывается (на сумму сальдо) на центральный банк или на расчетную палату.

Механизация и автоматизация банковских операций, переход к широкому использованию ЭВМ способствовали возникновению новых методов погашения или передачи долга с применением электронных денег.

На базе внедрения ЭВМ возникла возможность замены чеков кредитными карточками. Это – средство расчетов, замещающее наличные деньги и чеки, а также позволяющие владельцу получить в банке краткосрочную ссуду. Кредитная карточка применяется в розничном торговом обороте и сфере услуг. В настоящее время используются в основном четыре вида кредитных карточек: банковские, торговые, карточки для приобретения бензина, карточки для оплаты туризма и развлекательных мероприятий. Но наиболее распространенным видом являются торговые карточки.[3]

4. Денежные системы и их типы.

Деньги играют исключительно важную роль в рыночной экономике. Рынок невозможен без денег, денежного обращения. Денежное обращение – это движение денег, опосредствующее оборот товаров и услуг. Оно обслуживает реализацию товаров, а также движение финансового рынка. В США 3/5 платежного оборота приходится на финансовые операции (сделки с ценными бумагами, ссудные операции, налоговые платежи и т.п.)

В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно каждым государством. К важнейшим компонентам денежной системы относятся: 1)национальная денежная единица (доллар, рубль, франк, марка, иена, крона и т.д.), в которой выражаются цены товаров и услуг; 2) система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами в наличном обороте; 3) система эмиссии денег, т.е. законодательно закрепленный порядок выпуска денег в обращение; 4) государственные органы, ведающие вопросами регулирования денежного обращения.

В зависимости от вида обращаемых денег можно выделить два основных типа денежного обращения:

1. системы обращения металлических денег, когда в обращении находятся полноценные золотые или серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2. системы обращения кредитных и бумажных денег, которые не могут быть обменены на золото, а само золото вытеснено из обращения.

Исторически сформировались такие разновидности систем обращения металлических денег как биметаллизм и монометаллизм. Биметаллизм, базирующийся на использовании в качестве денег двух металлов – золота и серебра, существовал в ряде стран Западной Европы в 16 – 19 веках. Но в конце 19 века обесценение серебра, вызванное изменением условий его производства, привело к резкому изменению соотношения стоимости серебра и золота, в результате чего золотые монеты были вытеснены из обращения. В итоге избыток серебряных монет вызвал прекращение их чеканки. В результате биметаллизм уступил место монометаллизму, когда в качестве денежного материала стал использоваться лишь один металл – золото, а бумажные и кредитные деньги свободно обменивались на этот металл.

Известны три разновидности монометаллизма: золотомонетный стандарт, который существовал вплоть до первой мировой войны и характеризовался обращением золотых монет и свободным обменом бумажных и кредитных денег на золото; золотослитковый стандарт, который был введен в Англии и Франции в годы первой мировой войны и предусматривал возможность обмена знаков стоимости на золото только лишь по предъявлению суммы, соответствующей цене стандартного слитка золота; золотодевизный стандарт, введенный в 20 – х годах в большинстве других стран, когда банкноты было разрешено менять на иностранную валюту (девизы), разменную на золото.

Мировой экономический кризис 1929 – 1933гг. положил конец эпохе монометаллизма.

С 30 – х годов в западных странах постепенно формируется система неразменных кредитных денег. К ее отличительным чертам следует отнести: господствующее положение кредитных денег; демонетизацию золота, т.е. уход его из обращения; отказ от обмена банкнот на золото и обмена их золотого содержания; усиление эмиссии денег в целях кредитования частного предпринимательства и государства; значительное расширение безналичного оборота; государственное регулирование денежного обращения.

Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости.

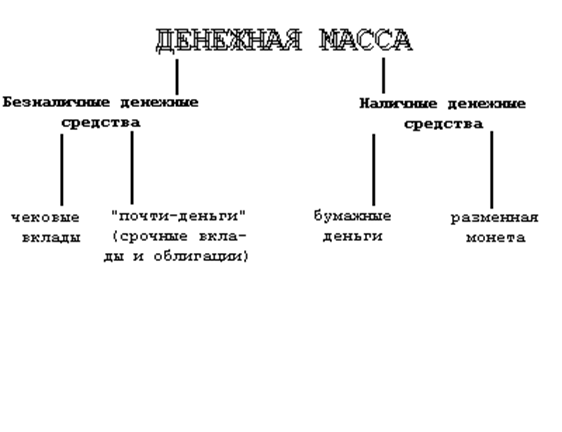

Денежная масса – это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которыми располагают частные лица, институциональные собственники (предприятия, объединения, организации) государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами (см. рисунок).

рис. Структура денежной массы

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами прежде всего наличные средства - бумажные деньги и мелкую разменочную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.