Пластиковые карты как средство безналичного расчетаРефераты >> Технология >> Пластиковые карты как средство безналичного расчета

5. Кадровое обеспечение

Для работы с картами рекомендуется следующий состав персонала:

· начальник–организатор работы по картам;

· операционист–программист для работы с программным обеспечением, осуществления модемной связи с процессинговым центром;

· бухгалтер-контролер по картам, осуществляющий контроль состояния карточных счетов и автоматической обработки операций по картам;

· служащий по клиентскому сервису по обслуживанию клиентуры;

· маркетинговая служба;

· персонал по обслуживанию пунктов выдачи наличных – кассир (для ручного пункта выдачи с импринтером), кассир-оператор (для ручного пункта выдачи с электронным терминалом), кассир-инкасатор, контролер и техник по обслуживанию (в случае установки банкомата).

6. Экономика безналичных расчетов пластиковых карт

Расходы на внедрения системы безналичных расчетов на базе пластиковых карт ориентировочно включают следующие статьи:

· стоимость программного и технического обеспечения;

· монтаж оборудования, настройка программного обеспечения, обучение персонала;

· аренда помещения;

· оборудование помещения (мебель, оргтехника, средства связи);

· зарплата персонала;

· стоимость расходных материалов;

· ремонт технических средств.

Для расчета годового дохода от использования платежных пластиковых карт предлагается следующая формула расчета:

D = N * (P * k1 + R + T * k2),

где N – среднее количество платежных карт, используемых в системе;

P – средняя сумма вклада на спецкартсчет;

k1 – сумма прибыли банка, получаемой с одного рубля, хранящегося на спецкартсчет;

R – плата за использование карты в течение года;

T – средняя сумма товаров и услуг, оплаченных с помощью карт;

k2 – сумма комиссионых, взимаемая банком с одного рубля покупок, произведенных с помощью карт.

7. Заключение

В заключение несколько слов о том, что представляет сегодня российский рынок внутренних карточек. В стране существует три межбанковских платежных системы национального масштаба: STB-Card, Union Card и «Золотая Корона».

Первая фактически принадлежит банку СБС-Агро и имеет центральный процессинг. В связи с тяжелым положением банка система сегодня практически мертва. Будущее ее напрямую связано с будущим СБС-Агро и оно, определенно, не слишком радужно. Уже сегодня часть зарплатных клиентов банка отпала или перешла к другим банкам. Дальнейший простой системы (а он, видимо, закончится не быстро) приведет к потере значительной доли рынка.

Две оставшиеся системы используют схему распределенного процессинга и имеют несколько расчетных банков. С одной стороны, это гарантирует выживаемость системы в условиях кризиса, с другой – нарушает ее целостность. Число межбанковских транзакций в «Золотой Короне» значительно сократилось по сравнению с нормальным уровнем.

Ситуация с Union Card cхожа. Системе грозит опасность распада на региональные блоки. Ее руководство предпринимает шаги к поддержанию целостности: с ноября 1998 года понятие «региональный расчетный банк» упраздняется, клиринговые операции в системе полностью переходят к Автобанку. Этот шаг, однако, вызывает недовольство со стороны многих банков-участников, так как повышает риски и делает участие в системе менее рентабельным.

В существующих условиях, как нам кажется, национальные платежные системы не способны выжить. Это, с одной стороны, создает почву для запуска мелких локальных проектов, а с другой – увеличивает роль международных карточек как инструментов совершения межрегиональных транзакций. Российский рынок пластиковых карточек, существовавший и успешно развивавшийся до кризиса, рассыпается. Каким он будет, мы увидим очень скоро.

Список используемой литературы

1. Андреев А.А., Морозов А.Г., Логинов А.И. «Пластиковые карты», БДЦ, М. 1998г.

2. Усоскин В.М. Банковские пластиковые карточки. М.: ИПЦ «Вазар-Ферро», 1995

3. Макарова Г.Л. «Корпоративные пластиковые карточки» Финстатинформ, М. 1998г.

4. Информационно-аналитический журнал «Мир карточек» № 2, № 3, № 11, издательство «Бизнес и компьютер», 1998 г.

5. Еженедельник «Деньги» №22, №41, издательство «КоммерсантЪ» 1998 г.

6. Журнал «Банковское дело», издательство «агентство Информбанк», №8, 1998 г.

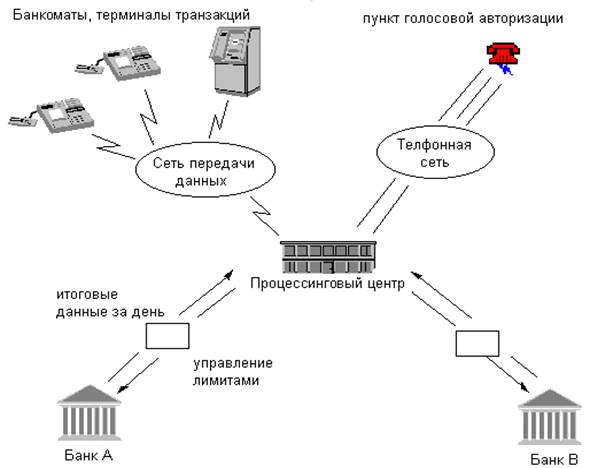

Схема платежной системы с off-line банками.

Введение базы по лимитам держателей карточек, авторизация и прочее возложены на процессинговый центр системы.

Рис. 1

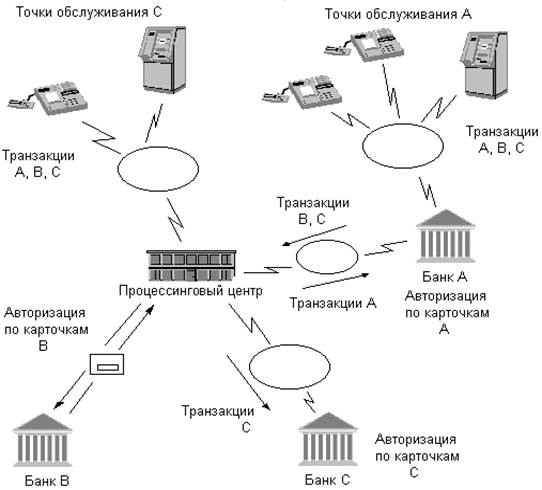

Схема платежной системы с банками-эквайерами.

Эквайер А осуществляет авторизацию транзакций держателей карточек и маршрутизацию «чужих» транзакций

Рис. 2

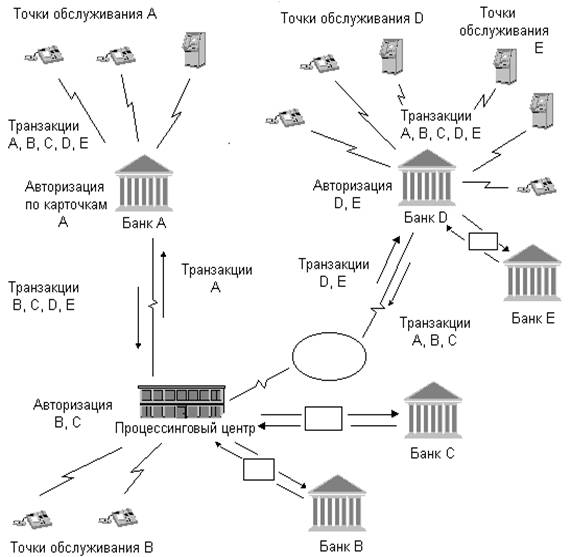

Схема развернутой платежной системой с иерархической организации процессинговых центров.

Банк D играет роль регионального процессингового центра, осуществляя авторизацию транзакций по картам банка Е.

Рис.3

Схема развернутой платежной системы с сетевой организацией процессинговых центров.

Центры осуществляют непосредственную прямую маршрутизацию.

Центры осуществляют непосредственную прямую маршрутизацию.

Рис.4

Движение средств в платежной системе

Точка

обслуживания

Банк-эквайер

Расчетный

Банк

Банк эмитент

![]()

Держатель

карточки

Рис.5. Схема расчетов при оплате товаров или услуг карточкой Юнион Кард

|

Предприятие

Торговли/сервиса