Свободные экономические зоны в Российской Федерации, проблемы формирования и регулирования деятельностиРефераты >> Управление >> Свободные экономические зоны в Российской Федерации, проблемы формирования и регулирования деятельности

Рассмотрев цели создания СЭЗ, необходимо перейти к изучению характерных черт свободных экономических зон и территориальным требованиям, предъявляемым при их организации.

1.2. Основные черты СЭЗ и требования по их размещению

Главные признаки СЭЗ – тесная интеграция в мировое хозяйство и активное привлечение иностранного капитала. Свободные экономические зоны, как правило, создаются с использованием выгодного экономико-географического положения территории – на пересечении важных транспортных магистралей, вблизи морских и речных портов, международных аэропортов. В СЭЗ устанавливается особый административно-правовой режим. В целях привлечения иностранного капитала импорт сырья и оборудования и экспорт готовой продукции освобождается от налогов, таможенный контроль минимизируется, иностранные инвесторы получают налоговые “каникулы”, ограничения на права собственности снимаются.

Выделяют следующие характерные черты свободных экономических зон:

Применение различных видов льгот и стимулов, в том числе:

· внешнеторговых, предусматривающих введение особого таможенно - тарифного режима – снижение или отмену экспортно-импортных пошлин, в т.ч. сборов на ввозимые в зону машины и оборудование, сырье и компоненты для организации производства; а также упрощенный порядок осуществления внешнеторговых операций;

· фискальных, связанных с налоговым стимулированием конкретных видов деятельности предпринимателей. Эти льготы могут затрагивать налоговую систему (прибыль или доход предприятий, стоимость имущества, амортизационные отчисления, издержки на заработную плату, НИОКР и транспорт), уровень налоговых ставок, вопросы постоянного или временного освобождения от налогообложения;

· финансовых, включающих различные формы субсидий, предоставляемых как в прямом виде – за счет бюджетных средств и преференциальных государственных кредитов, так и косвенно – в виде установления низких цен на коммунальные услуги, снижения арендной платы за пользование земельными участками, аренда транспорта по льготным тарифам и т.п.;

· административных, предоставляемых администрацией зоны с целью упрощения процедур регистрации предприятий и режима въезда и выезда иностранных граждан, а также оказания различных услуг; гарантии свободного предпринимательства.

В результате применения льгот норма прибыли в СЭЗ составляет 30-35%, а иногда и больше: например, транснациональные корпорации получают в азиатских СЭЗ в среднем 40% прибыли в год. Существенно сокращается (в 2-3 раза) сроки окупаемости капитальных вложений (считается нормальным для СЭЗ, когда эти сроки не превышают 3-3,5 года)[59,c.44].

Система предоставляемых льгот должна служить инструментом реализации имеющихся сравнительных преимуществ данной зоны, а не механизмом компенсации отсутствующих здесь факторов развития.

Налоговые льготы далеко не главный стимул для прироста в зоне иностранного капитала. Более существенным в этом отношении могут оказаться такие факторы, как политическая стабильность, инвестиционные гарантии, качество инфраструктуры, квалификация рабочей силы, упрощение административных процедур, а также получение на внутреннем рынке относительно дешевых предметов.

Вместе с тем, все названные преимущества срабатывают в сочетании с базовыми преференциями, представляющими типовую специфику данной зоны.

Наличие особого режима, регулирующего использование рабочей силы (в основном ограничение социальной защиты трудящихся, запрет деятельности профсоюзов в пределах СЭЗ, приостановление действий трудового законодательства в части, фиксирования минимальной заработной платы и максимальной продолжительностью рабочего дня, освобождение предпринимателей от уплаты взносов в фонды социального страхования и т.д.). Такой режим обеспечивает получение иностранными предпринимателями дополнительной прибыли;

1. Благоприятный инвестиционный климат предполагает наличие сравнительно дешёвых и доступных факторов производства, близость ёмкого рынка сбыта, особых финансово-административных условий для инвесторов;

2. Наличие локальной, относительно обособленной системы управления зоной, наделенной правом принимать самостоятельные решения в широком экономическом спектре;

3. Всесторонняя поддержка со стороны центральной государственной власти.

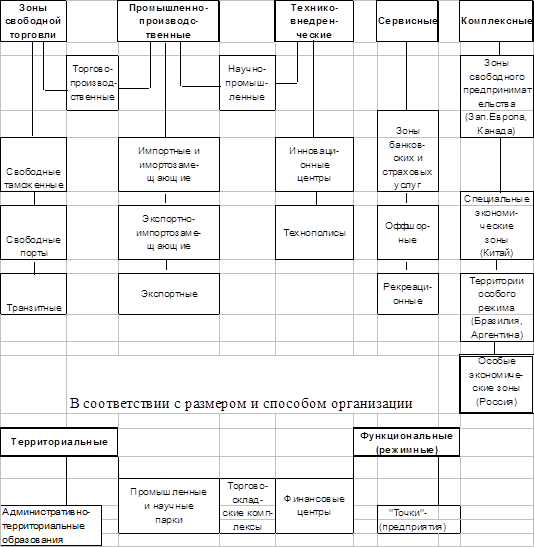

В мировой практике существует множество (до 30) разновидностей СЭЗ, каждая из которых наряду с обязательным наличием отмеченных выше общих черт имеет свою специфику. Вместе с тем общепринятой типологии свободных экономических зон в настоящее время не существует. Это обусловлено множеством факторов и их сочетанием в каждом конкретном случае. Их возможная классификация приведена на рисунке 1, а типовые размеры, состав льгот и регионы распространения – в приложении 1. В частности, специфика СЭЗ определяется:

· месторасположением, конфигурацией, размером территории, на которой располагается СЭЗ;

· наличием и качеством производственных ресурсов;

· особенностями природных, экономических и других условий, в которых эти ресурсы реализуются;

· задачи, которые государство ставило перед собой и перед СЭЗ при ее создании;

· функции, которые оно ему делегировало для решения поставленных задач и достижения намеченных целей;

· вид хозяйственной деятельности, разрешенный государством в СЭЗ;

· национальная принадлежность территории и т.д. [45,c.158]

Таким образом, организационно-функциональная структура свободных экономических зон достаточно многообразна. Иногда довольно трудно классифицировать ту или иную СЭЗ однозначно, поскольку она обладает чертами многих зон.

Мировое “семейство” СЭЗ

в соответствии с хозяйственной специализацией

Рис. 1 Мировое семейство СЭЗ [45, стр.29]

Процессу создания свободных экономических зон должна предшествовать разработка глубокого технико-экономического обоснования необходимости её создания, включая проект её развития. Необходимость создания СЭЗ, прежде всего, должна определяться на основе оценки эффективности её функционирования.

Технико-экономическое обоснование создания СЭЗ включает в себя следующие разделы. [45,c.69]

1. Постановка проблемы и цели создания СЭЗ. [45,c.69]

Здесь должны быть:

· даны комментарии о проблеме создания конкретной СЭЗ;

· определены предполагаемые основные направления ее развития;

· сформирована основная цель создания СЭЗ, с конкретизацией задач, связанных с реализацией основных направлений развития СЭЗ.

Как основная цель, так и конкретные задачи должны быть увязаны с традиционными целями создания СЭЗ: повышением научно-технического потенциала, использованием хозяйственного зарубежного опыта, созданием новых рабочих мест, повышением квалификации местных кадров и т.п.