Финансовые риски коммерческой организацииРефераты >> Управление >> Финансовые риски коммерческой организации

Кроме того, выбирается уровень вероятности α, допустимый для расчета VAR (обычно используются значения 5 процентов или 1 процент).

2. Вычисления базируются на оценке изменения текущей рыночной стоимости позиции, поэтому ее значение рассчитывается в единицах базовой валюты S0.

3. На основе исторических данных о доходностях использования в прошлом аналогичной позиции или на основе иных обоснованных предположений делаются выводы о виде статистического распределения вероятностей и, соответственно, функции распределения вероятностей доходности позиции по окончании инвестиционного горизонта:

F(х) = P(ξ< х), - ∞< x < + ∞

где ξ— случайная величина - доходность позиции по окончании инвестиционного горизонта;

P(ξ< х) — вероятность события ξ< х.

4. На основе полученной функции распределения, во-первых, рассчитывается ожидаемая доходность M позиции по окончании инвестиционного горизонта (математическое ожидание или среднее значение случайной величины).

Во-вторых, определяется квантиль уровня α, то есть значение х, при котором P(ξ< х) = α(обозначается F-1(α)). Исходя из представленного соотношения, все уровни доходности меньше критического значения х будут наблюдаться с вероятностью не более α.

С учетом полученного критического значения и среднего ожидаемого значения доходностей можно рассчитать значение VAR. Например, если в качестве доходностей использовались обычные относительные доходности, то есть доходности вида (P1 - P0)/P0, где P0 и P1 соответственно стоимости на начало и конец какого-либо расчетного периода, то значение VAR рассчитывается следующим образом:

VAR = S0•(M - F-1(α)).

Рассмотрим подробнее, как был получен результат приведенного выше примера.

Задача состояла в расчете риска позиции размещения одного миллиона долларов США в евро на период в один месяц. Базовая валюта, в которой рассчитывается финансовый результат, — доллары США. Допустимый уровень вероятности — 5 процентов. Текущая дата на момент расчета —1 декабря 2003 года. Рыночная стоимость позиции на дату расчета совпадает с инвестируемой суммой один миллион долларов США, поскольку базовой валютой является доллар США.

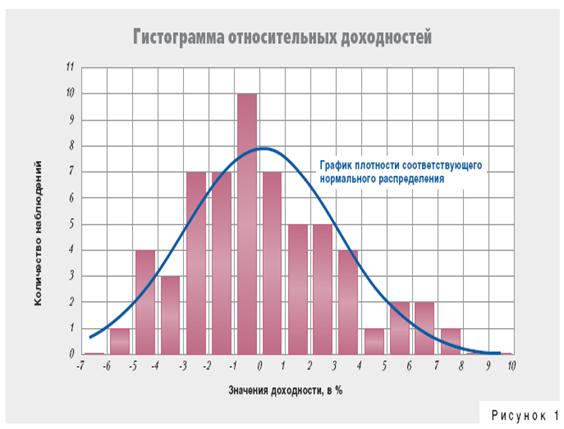

Основной этап в расчете значения VAR — определение распределения вероятностей доходности позиции. На основе данных за период с 1 января 1999 года по 1 декабря 2003 года (за весь период с момента ввода в обращение валюты евро) были рассчитаны ряды относительных доходностей вложений долларов США в евро на периоды, равные одному месяцу. Гистограмма полученного статистического ряда данных представлена на рисунке 1.

Рассмотрев рисунок, можно сделать допущение о нормальности распределения вероятностей доходности. Проведение дополнительных статистических тестов(Колмогорова-Смирнова и χ-квадрат теста) проверки соответствия полученного результата нормальному распределению вероятностей также не отвергло гипотезу о нормальности. В итоге, принимая в качестве искомого нормальное распределение вероятностей, можно переходить к расчету VAR.

Параметры полученного нормального распределения: среднее — 0,08 процента, среднеквадратическое отклонение — 2,99 процента. Таким образом, используя введенные ранее обозначения, M получилось равным 0,08 процента, а значение квантили — уровня 5 процентов, которое может рассчитываться как с использованием статистических программ, так и посредством Excel (функция NORMINV), составило -4,84 процента.

В итоге, используя приведенную выше формулу для расчета VAR, значение VAR составило 1 000 000•(0,08 процента - (-4,84 процента)) = 49 200 долларов США.

Ключевым моментом при нахождении значения VAR является определение вида распределения вероятностей доходности. Но следует отметить, что с целью решения этой задачи не менее важно выбрать вид доходности, который будет использоваться в расчетах.

В приведенном выше примере использовались относительные доходности и предполагалось, что оцениваемая доходность подчиняется нормальному закону распределения вероятностей. Нормальность распределения относительной доходности — достаточно логичное предположение, которое можно обосновать, однако применение такого подхода имеет недостатки. При использовании относительных доходностей в расчетах статистических характеристик учитываются случаи нахождения доходностей в больших отрицательных значениях. С точки зрения экономического смысла такие случаи невозможны, иначе они бы соответствовали случаям потерь инвестором средств, значительно превышающих первоначальный объем инвестиций.

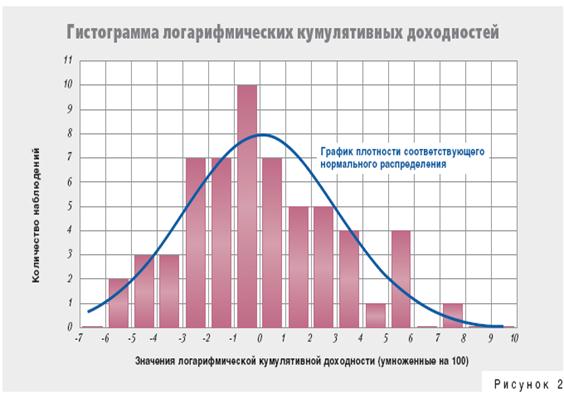

Избежать данного недостатка возможно, используя кумулятивные доходности (доходности вида P1/P0, где P0 и P1, соответственно, стоимости на начало и конец расчетного периода) в предположении логнормальности их распределения вероятностей. Другими словами, это предположение подразумевает, что натуральный логарифм кумулятивной доходности имеет нормальное распределение вероятностей. Поскольку логарифмическая функция не определена на области отрицательных значений, но может принимать любое действительное значение, названная проблема в указанном предположении отсутствует. В настоящее время такое предположение о виде распределения доходностей финансовых инструментов является наиболее типичным в практике инвестиционного анализа, поскольку обладает хорошими статистическими свойствами.

Во-первых, оно весьма близко к предположению о нормальности распределения вероятностей относительных доходностей, что следует из: если r — относительная доходность, то соответствующая логарифмическая кумулятивная доходность имеет вид ln(1+r), а при малых значениях r логарифм значения 1+r приблизительно равен r.

В частности, если использовать данные приведенного выше примера, параметры нормального распределения логарифмической кумулятивной доходности, приведенные к сопоставимому виду, то есть умноженные на 100, получаются схожими с параметрами нормального распределения относительной доходности (значения в скобках): среднее — 0,04 (0,08), среднеквадратическое отклонение — 2,96 (2,99). Для сравнения гистограмма ряда логарифмических кумулятивных доходностей представлена на рисунке 2.

Во-вторых, концепция использования логарифмических кумулятивных доходностей согласуется с предположением о случайном изменении доходности в течение последовательных периодов, составляющих инвестиционный горизонт, в условиях известного распределения вероятностей доходности. То есть она согласуется с финансовой теорией случайного блуждания, широко используемой в практике финансового анализа (например, на ней основана методология известного пакета программ для проведения риск-менеджмента Risk Metrics).

Предположим, что рассматриваются инвестиции в некоторый финансовый инструмент и инвестиционный горизонт составляет два года. Как для первого, так и для второго года предполагается, что с равной вероятностью можно получить прибыль в размере 25 процентов или убыток, равный -5 процентам. Тогда после окончания первого года ожидаемая доходность инвестиций составит 10 процентов (10 процентов = 50 процентов•25 процентов + 50 процентов• (-5 процентов)). По окончании второго года возможны четыре варианта результата инвестиций (в скобках указан номер варианта): два последовательных года с прибылью (1); два последовательных года с убытками (2); первый год с прибылью, второй — с убытком (3); первый год с убытком, второй — с прибылью (4). Вероятности реализации и доходности инвестиций для каждого из вариантов представлены в таблице 1.