Финансовые риски коммерческой организацииРефераты >> Управление >> Финансовые риски коммерческой организации

В итоге ожидаемая доходность инвестиций по окончании второго года составит 21 процент (21 процент = 25 процентов•56,25 процента + 25 процентов•(-9,75 процента) + 25 процентов•18,75 процента + 25 процентов•18,75 процента). Как видно из представленных расчетов, доходность по итогам двух удачных лет превышает ожидаемую доходность на 35,25 процента. Данное отклонение больше, чем отклонение доходности по итогам двух неудачных лет от ожидаемой доходности (30,75 процента). Следует отметить, что по итогам первого года аналогичные отклонения были одинаковыми.

Это говорит о том, что при учете нескольких последовательных инвестиционных периодов распределение относительной доходности имеет тенденцию к смещению.

Распределение доходности перестает быть симметричным. И поскольку целесообразнее рассматривать только инвестиции с положительным математическим ожиданием, график плотности распределения доходности в данном случае имеет тенденцию к удлинению вправо (см. рисунок 3). При этом чем больше инвестиционных периодов включается в рассмотрение, тем больше смещение распределения вероятностей.

Таким образом, если однопериодное распределение вероятностей относительной доходности являлось нормальным, многопериодное распределение перестает удовлетворять свойствам нормального распределения. Однако такой вывод невозможен в случае использования логарифмических кумулятивных доходностей. Логарифмические кумулятивные доходности нейтрализуют данный эффект.

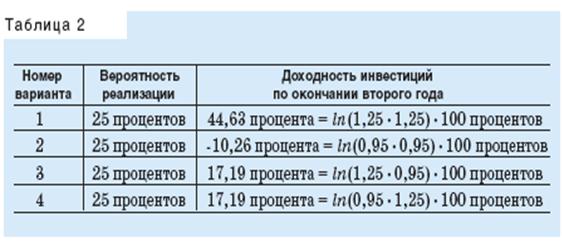

Рассмотрим ранее приведенную таблицу 1 с использованием логарифмических кумулятивных доходностей (см. таблицу 2).

В этом случае ожидаемое значение логарифмической кумулятивной доходности составило 17,19 процента (17,19 процента = 25 процентов•44,63 процента + 25 процентов•(-10,26 процента) + 25 процентов•17,19 процента + 25 процентов•17,19 процента) и распределение доходностей стало симметричным (отклонения крайних значений от ожидаемого значения составили одинаковую величину — 27,44 процента). Каким бы ни было при рассмотрении количество инвестиционных периодов, данное свойство сохраняется.

Это связано с тем, что логарифмическая кумулятивная доходность представляет собой математическую модель доходности при непрерывной капитализации процентов в каждый момент времени.

Важным является вывод: если однопериодное распределение вероятностей логарифмической кумулятивной доходности было нормальным, то многопериодное распределение также будет иметь вид нормального распределения.

Таким образом, при рассмотрении процесса изменения котировок финансовых инструментов как процесса случайного блуждания (то есть при отсутствии прогнозов на будущее предполагать, что в каждый элементарный момент времени котировки ведут себя случайно в соответствии с некоторым известным законом распределения вероятностей), наиболее подходящей моделью для доходности является предположение о нормальном распределении логарифмической кумулятивной доходности.

В-третьих, продолжая рассматривать преимущества использования логарифмической кумулятивной доходности, следует отметить ее предпочтительность при анализе рисков, связанных с изменениями валютных курсов. Использование логарифмической кумулятивной доходности позволяет сохранить предположения о нормальности распределения для кросс-курсов валют, а также избежать так называемого парадокса Сигеля. Рассмотрим данные свойства подробнее.

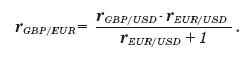

Нетрудно проверить, что если, например, RGBP/USD логарифмическая кумулятивная доходность валютного курса фунта стерлингов по отношению к доллару США, REUR/USD логарифмическая кумулятивная доходность валютного курса евро по отношению к доллару США, то логарифмическая кумулятивная доходность кросс-курса фунта стерлингов по отношению к евро будет равняться:

R GBP/EUR = R GBP/USD – R EUR/USD.

Если логарифмические кумулятивные доходности валютных курсов были нормально распределенными, то и логарифмическая кумулятивная доходность кросс-курса также будет нормально распределенной. Однако этот вывод нельзя считать правильным при использовании относительных доходностей. В таком случае соотношение между доходностями имеет вид:

Данный вид нелинейный, и при нормальности распределения относительных доходностей валютных курсов нельзя сделать вывод о нормальности распределения относительной доходности кросс-курса.

Парадокс Сигеля (Siegel’s paradox) можно проиллюстрировать на следующем примере. Предположим, что текущий курс доллара США 1,15 за один евро. Есть два инвестора: один — американский, другой — европейский, и у обоих одинаковые ожидания относительно будущего значения курса. Например, они предполагают изменение курса до значения 1,20. Тогда относительная доходность американского инвестора при вложении долларов США в евро составит 4,35 процента (4,35 процента = 1,20/1,15 - 1). Относительная доходность европейского инвестора при вложении евро в доллары США составит -4,17 процента(-4,17 процента = (1/1,20)/(1/1,15) - 1). Парадокс состоит в том, что указанные доходности не компенсируют друг друга. Легко проверить, что при использовании логарифмических кумулятивных доходностей данный парадокс не возникает.

Таким образом, логарифмические кумулятивные доходности — удобное средство для анализа, операции с ними более просты, чем с другими видами доходностей, и при типичных преобразованиях они сохраняют статистические свойства. В случае практического внедрения анализа рисков в виде программных продуктов эти доходности в целом способствуют упрощению реализации методики VAR.

Касаясь реализации методики VAR, следует отметить, что после выбора используемой в расчетах доходности и определения вида распределения вероятностей доходности существенным является подход к оцениванию параметров распределения вероятностей. В частности, для нормального распределения логарифмической кумулятивной доходности необходима оценка параметров среднего значения и среднеквадратического отклонения доходности.

Если для финансовых инструментов имеются в наличии исторические ряды котировок, то оценивание параметров может осуществляться на их основе с помощью статистических выборочных оценок. В частности, для логарифмической кумулятивной доходности могут использоваться значения выборочного среднего и выборочного среднеквадратического отклонения. В этом случае важен выбор периода исторических данных, на основании которого рассчитываются оценки, поскольку выбор различных исторических периодов будет приводить к различным значениям оценок пара метров. В связи с этим целесообразно порекомендовать следующий подход к выбору исторического периода для оценивания. Наиболее предпочтительным является использование самых свежих последних данных об изменениях котировок (то есть выбор периода, затрагивающего время непосредственно перед проведением анализа).