Помещение гидротехника на Грушевском водохранилищеРефераты >> Строительство >> Помещение гидротехника на Грушевском водохранилище

1505,24х0,019= 28,59956 тыс. руб.

6. Глава 9. Принимается на зимнее удорожание, связанное с производством работ в зимнее время, от строительных и монтажных работ глав 1-8 – 2,5 %, а прочие затраты в размере 2 % от глав 1-8:

1533,83х0,02= 30,6766 тыс. руб.

7. Глава 10. «Содержание технадзора строящегося здания в размере 0,2 % от глав 1-8:

1533,83х0,002=3,06766тыс. руб.

8. Глава 12. Проектно – изыскательские работы. Принимаются 3 % от итога глав 1-9:

1564,51х0,03= 46,9353 тыс. руб.

Непредвиденные работы и затраты – 2 % от суммы глав 1-12, по 4, 7 графе:

533,83х0,02=10,6766 тыс. руб.

80,68х0,02=1,6136 тыс. руб.

В договорную цену входит 70 % от СМР непредвиденных работ и затрат:

10,6766х0,7= 7,47362тыс. руб.

Возвратные суммы – 1,5 % от главы «Временные здания и сооружения»:

28,59х0,15= 4,2885 тыс. руб.

6.2 Ведомость договорной цены

Порядок применения договорной цены разработан в соответствии с «Методическими указаниями по применению и определению договорных цен в строительстве».

Договорные цены определяются заказчиками и генеральными подрядчиками с участием генеральной проектной организации и являющаяся основной:

Для заключения договоров подряда;

Для определённых объемов строительно-монтажных работ в титульных списках строек;

Для планирования подрядных работ и материально-технических ресурсов;

Для расчетов между заказчиками и подрядчиками.

В договорную цену включаются, предусмотренные сводным сметным расчетом:

Сметная стоимость строительно-монтажных работ, подлежащих выполнению генподрядчиком по договору подряда;

Часть прочих работ и затрат, предусмотренных сметной документацией, относящихся к деятельности подрядчика;

Часть общего резерва средств на непредвиденные работы и затраты, включаемого в сводные сметные расчеты строек.

Договорная цена является обязательной и незаменимой для всех участников строительного процесса.

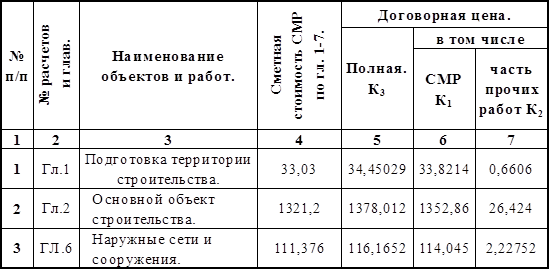

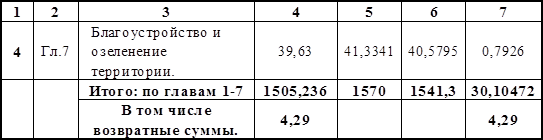

6.2.1 Ведомость договорной цены для строительства «Помещения гидротехника»

6.2.2 Расчет договорной цены

Сметная стоимость строительно-монтажных работ по сводному сметному расчету, главы 1-7 – 1505,24 тыс. руб.

Временные здания и сооружения:

Средства на временные здания и сооружения – 28,59 тыс. руб. в том числе возвратные суммы – 4,29 тыс. руб.

Непредвиденные работы и затраты относящиеся к СМР – 7,47 тыс. руб.

Итого по пункту 2:

28,59+7,47= 36,06 тыс. руб.

Тоже в процентном отношении от сметной стоимости СМР по главам 1-7:

![]()

К1=![]()

3. Прочие работы и затраты связанные с применением сдельной оплаты труда – 30,68 тыс. руб.

тоже в процентном отношении:

![]()

Коэффициент части прочих затрат относящихся к деятельности подрядчика:

К2=![]()

4. Общий коэффициент прочих работ и затрат:

К3= К1+К2= 1,02396+0,02= 1,043.

6.3 Объектная смета

Объектная смета составляется на основании локальных смет на общестроительные работы, санитарно-технические, электромонтажные работы, слаботочные приобретение и монтаж оборудования.

Эта сметная документация служит основанием для расчетов между заказчиком и подрядчиком при сдаче объектов и работ в эксплуатацию. Заполнение объектной сметы заключается в том, что по вертикали в графы 1,2,3 записываются соответственно по порядку: номер, номер смет и расчетов, наименование работ и затрат, установленных локальными сметами.

По горизонтали в графы 4,5,6,7 и 8 записывают, раскладывая затраты на строительные и монтажные работы, стоимость оборудования и прочие работы, отражая тем самым удельный вес капитальных вложений, предусмотренных в проекте на данный объект строительства. Показатели затрат труда и сметной заработной платы накапливаются из локальных смет в графы 9 и 10.

Графу 11- показатель единичной стоимости получают делением графы 8 на расчетный измеритель единичной стоимости, характеризующие данное здание (1кв.м. полезной площади, 1куб.м. строительного объема). ![]() 6.4. Локальные сметы.

6.4. Локальные сметы.

Для определения сметной стоимости отдельных строительных работ составляют локальные сметы. Локальные сметы должны определять сумму денежных средств, необходимых для осуществления данного строительства в данные сроки. Чтобы локальные сметы отвечали требованиям сметных норм и отражали достоверную стоимость строительства, необходимо иметь качественные исходные материалы. К этим материалам надо отнести: ведомость объемов работ; проект организации строительства, данные о месте строительства; действующие сметные нормативы; сборники (каталоги) EPEP и др. Локальная смета заполняется по форме №4 (приложение 1). Данная форма заполняется на основании полученных исходных данных – номер по порядку, шифр, наименование работ и затрат, единица измерения и объем работ (гр.1,2,3,4,5). После чего, применяя подобранные единичные расценки, заполняются графы 6, 7,11.Перемножив объёмы работ на единичную расценку и затраты труда рабочих получаем графы8, 9, 10, 12.

В EPEP не отражены затраты труда рабочих занятых обслуживанием машин, поэтому эти затраты необходимо рассчитывать самим по следующей формуле:

ТЗм = ЗПм х К, чел-ч,

Где: ТЗм – затраты труда машиниста в чел-ч;

ЗПм – заработная плата машиниста в руб., принимаемая по графе 7 локальной сметы;

К – коэффициент перехода от заработной платы рабочих к трудозатратам;

К=1,44 для земляных работ;

К=1,29 для строительно-монтажных работ.

Разделы и виды работ следует записывать в локальной смете на общестроительные работы в следующем порядке:

А. Подземная часть

Земляные работы

Фундаменты

Б. Надземная часть

Каркас

Покрытие

Кровля

Полы

Стены и перегородки

Заполнение проемов

Отделочные работы

10. Прочие работы

После того как все графы и разделы локальной сметы будут заполнены получаем итоговую сумму всех затрат, именуемых прямыми. Далее производится начисление накладных расходов и плановых накоплений. Что в сумме дает сметную стоимость данных работ.

Накладные расходы принимаются в зависимости от того, на какой вид работ составлена локальная смета. На общестроительные работы накладные расходы (НР) принимаем в размере 20% от прямых затрат (ПЗ), на санитарно-технические работы в размере 13,3% от ПЗ, на электромонтажные работы в размере 87% от заработной платы, на приобретение и монтаж технологического оборудования в размере 80% от заработной платы, на монтаж металлоконструкции в размере 8,6% от ПЗ. После определения размера НР исчисляем их нормативную трудоемкость, которая составляет 9,2% от НР, а так же сметную заработную плату в размере 18% от НР. На сумму прямых затрат (ПЗ) и накладных расходов (НР) начисляем 8% плановых накоплений (ПН). И, наконец, подсчитываем окончательную сумму строительных работ, выделяя всю сметную стоимость, основную заработную плату рабочих и трудоемкость, занося данные по трудоемкости в оглавление локальной сметы.