Производство керамической черепицы пластическим способомРефераты >> Строительство >> Производство керамической черепицы пластическим способом

|

|

|

|

|

Рисунок 3 - Схема управления предприятием

4.2 ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОНЯТИЯ И ТЕРМИНЫ

Срок окупаемости — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. При этом временная ценность денег не учитывается. Этот показатель определяют последовательным расчетом чистого дохода для каждого периода проекта. Точка, в которой PV примет положительное значение, будет являться точкой окупаемости. Однако у срока окупаемости есть недостаток заключается он в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Для обозначения дисконтированного срока окупаемости проекта могут использоваться сокращения DPBP (англ. Discounted Pay-Back Period) или DPB (англ. Discounted Pay-Back).

PBP Рассчитывается по формуле= Инвестиции/(Денежный приток за 1 период+амортизация)

Окупаемость капитальных вложений, один из показателей эффективности капитальных вложений, отношение капитальных вложений к экономическому эффекту, получаемому благодаря этим вложениям.

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию»

В экономической науке и для прикладных задач выделяется несколько типов себестоимости:

· Полная себестоимость (средняя) — соотношение полных издержек к объему производства;

· Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции;

Виды себестоимости:

· Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учета);

· Себестоимость по элементам затрат.

Прибыль — превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг.

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность

Сметная стоимость - сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Основанием для определения сметной стоимости строительства могут являться исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), пояснительные записки к проектным материалам, а на дополнительные работы - листы авторского надзора и акты на дополнительные работы, выявленные в период выполнения строительных и ремонтных работ.

Капитальные затраты — капитал, который используется компаниями для приобретения или модернизации физических активов (жилой и промышленной недвижимости, оборудования, технологий).

Капитальные расходы представляют собой инвестиционную деятельность предприятия, вложения в покупку оборудования, зданий и сооружений, строительство и т. п. Капитальные затраты могут включать всё от замены стёкол в крыше до построения совершенно новой фабрики. В общем случае капитальные затраты рассчитываются как прирост основных средств во времени (определяется по балансу организации). Большинство предприятий осуществляет значительные вложения в основные средства, поскольку они создают основу для их деятельности и составляют порядка 60 % в структуре активов.

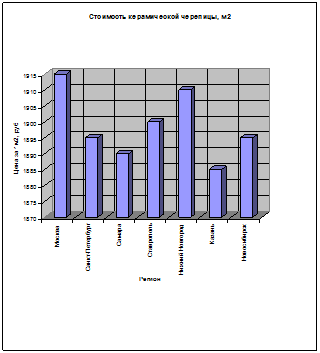

4.3 СРАВНИТЕЛЬНЫЕ (ОРИЕНТИРОВОЧНЫЕ) ЦЕНЫ НА АНАЛОГИЧНУЮ ПРОДУКЦИЮ РАЗЛИЧНЫХ ПРЕДПРИЯТИЙ

|

Регион |

Стоимость 1м2, руб |

|

Москва |

1915 |

|

Санкт-Петербург |

1895 |

|

Самара |

1890 |

|

Ставрополь |

1900 |

|

Нижний Новгород |

1910 |

|

Казань |

1885 |

|

Новосибирск |

1895 |

Рисунок 4- Стоимость 1 м2 керамической черепицы в различных регионах

5. ПРИМЕНЕНИЕ ЭВМ