Анализ и оптимизация затрат на предприятиях строительной отраслиРефераты >> Строительство >> Анализ и оптимизация затрат на предприятиях строительной отрасли

Маржинальные затраты и доходы - это дополнительные затраты и доходы в расчете не на весь выпуск продукции, а на единицу продукции. Планируемые - это затраты, рассчитанные на определенный объем производства в соответствии с нормами, нормативами, лимитами; они включаются в плановую себестоимость продукции. Непланируемые затраты отражаются только в фактической себестоимости продукции.

В целях контроля и регулирования затрат применяется следующая их классификация:

· регулируемые и нерегулируемые;

· эффективные и неэффективные;

· в пределах норм и отклонений от норм;

· контролируемые и неконтролируемые.

Регулируемые - затраты, зарегистрированные по центрам ответственности, сумма которых зависит от влияния со стороны менеджера. В целом по предприятию все затраты регулируемые, но не на все затраты может воздействовать менеджер. Например, администрация предприятия имеет право регулировать приобретение производственных запасов, нанимать людей на работу и т. д. Руководитель же производственного отдела на такие затраты не влияет. Затраты, на которые управляющий не влияет, называют нерегулируемыми с его стороны.

Эффективные - это затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых они были направлены. Неэффективные - это затраты, в результате которых не будут получены доходы, так как не будет произведена продукция. Это в основном потери от брака, простоев, порчи материалов и пр.

Деление затрат на расходы в пределах норм и отклонений от норм применяют в текущем учете для определения эффективности работы подразделений путем сопоставления фактических затрат с нормативными. К контролируемым относят затраты, которые контролируются лицами, работающими на предприятии. По составу отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены отдельными расходами. Неконтролируемые затраты - это расходы, не зависящие от лиц, работающих на предприятии. Например, переоценка основных средств, изменение норм амортизационных отчислений по основным средствам и т. д. [11,78]

1.2 Структура затрат на строительном предприятии

Строительствоодна из самых крупных и одна из самых мирных и созидательных отраслей народного хозяйства. В строительной индустрии трудится, примерно, 14 процентов от общей численности рабочих и служащих, которые заняты в материальном производстве. Повышение уровня индустриализации и качества строительства и механизации трудоемких процессов внесло серьезные изменения, как в технологию строительного производства, так и в его организацию и управление.

Уже в древности были известны и широко применялись в строительстве зданий такие строительные материалы, как обожжённый кирпич, кровельная черепица, керамическая плитка, водопроводные трубы, гипсовые и известковые вяжущие материалы и многие другие стройматериалы. Развитие строительства гидротехнических сооружений стало возможным с получением вяжущих веществ, которые сохраняют свою прочность под водой. Например, в Древнем Риме применялась смесь извести с пуццоланом (вулканический пепел), а в ряде районов России - применяли цемянку – это смесь извести с толчёным кирпичом. Появление в первой четверти XIX века портландцемента, который обладает высокой механической прочностью и водным твердением, обусловило производство и применение в строительстве бетона и железобетона, применяющиеся и по сей день.

Строительные материалы берут на себя основную часть затрат строительства объекта - от 54% стоимости. Конечно, этот процент может возрастать в разных случаях, - это зависит и от качества строительных материалов, и от оценочного объёма работ.

Выбор строительных материалов является одним из основных вопросов при строительстве любого объекта: коттеджа, дачи или промышленного комплекса. От качества стройматериала зависит долговечность и надёжность здания, а так же его эстетический вид.

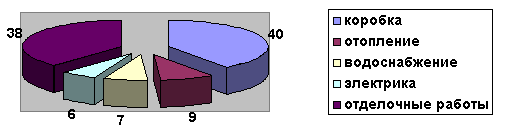

Затраты на строительство дома зависят от выбора типа дома, состава проектной документации, качества инженерного оборудования и применяемых строительных материалов, объема подготовительных работ, стоимости услуг строительной подрядной фирмы и других причин. Структура затрат на строительство дома «под ключ» распределяется примерно в следующем соотношении (табл. 1).

Таблица 1.1

Структура затрат на строительство дома

|

Структура затрат на строительство дома |

Расходы на "коробку" | ||

|

Наименование |

Затраты, % |

Наименование |

Затраты, % |

|

Коробка |

40 |

Фундаменты |

15 |

|

Отопление |

9 |

Стены |

30 |

|

Водоснабжение, канализация |

7 |

Перекрытия и лестницы |

12 |

|

Электрика |

6 |

Кровля |

18 |

|

Отделочные работы |

38 |

Фасады и проемы |

25 |

|

Всего |

100 |

Всего |

100 |

Рис.1 Структура затрат на строительство дома

Таблица 1.2

Показатели по видам строительных работ

|

Этапы |

Наименование работ, описание конструкций |

Стоимость, у.е. |

Затраты, % |

|

1 |

Фундамент - монолитный ж/б ростверк сечением 500*600 мм. Сваи под ростверк - буронабивные, монолитные, ж/б. Диаметр сваи 250 мм, заглубление на 1500 мм от подошвы ростверка |

15380 |

11 |

|

2 |

Наружные стены (530 мм) - кладка из теплоэффективных блоков (ячеистый бетон) с отделкой снаружи керамическим кирпичом. Стена внутренняя несущая (250 мм) - из силикатного кирпича. Перекрытие (цокольное, междуэтажное) - пустотные плиты (высота 1-го и 2-го этажа 2,5 м). Крыша - стропильная система (доска 50x200 мм), сплошная обрешетка (доска 25x150 мм). Крыльцо простое - козырек, подшивка - доской «вагонкой», ступени - бетонные |

67280 |

46 |

|

3 |

Окна - стандартные, заводского изготовления (ОР), деревянные, двойного остекления, в комплекте. Дверь входная - металлическая, утепленная, грунтованная, в комплекте с фурнитурой. Дверь межкомнатная - шпоновая, глухая, в комплекте с фурнитурой. Полы - настил из шпунтованной половой доски (в санузле - линолеум). Потолки 1-го и 2-го этажа - подшивка гипсокартоном, подготовка под окончательную отделку. Перегородки 1-го и 2-го этажа - каркасные, обшивка гипсокартоном, подготовка под окончательную отделку. Внутренняя отделка кирпичных стен - штукатурка с подготовкой под окончательную отделку. Лестница - металлическая (типового исполнения), без подступенков |

47580 |

32 |

|

4 |

Электроснабжение - проводка кабелем (трехпроводным, медным) однофазная, скрытая, с контуром заземления; щит со счетчиком, розетки, выключатели, плафоны, патроны (отечественные) - в комплекте на дом. |

10900 |

7,5 |

|

5 |

Отопление - двухконтурный котел (отечественный) с выводом в кирпичный стояк, трубопровод - полипропиленовый армированный, вентиляция - естественная, комплект стальных плоских радиаторов «евростандарт». |

1890 |

1,5 |

|

6 |

Горячее и холодное водоснабжение - разводка пластиковыми трубопроводами, в том числе вывод под мойку на кухне, горячая вода от 2-го контура котла, комплект сантехнических приборов (отечественных) - на два санузла. |

2080 |

1,5 |

|

7 |

Канализация - разводка пластиковыми трубами внутри дома и вывод до стены (без устройства септика). |

630 |

0,5 |

|

Итого, общая стоимость дома без окончательной отделки внутренних поверхностей |

145740 |

100 |