Банковские риски и их классификацияРефераты >> Банковское дело >> Банковские риски и их классификация

Банковские риски и их классификация

Риск является неотъемлемой характеристикой банковской деятельности. Он играет определяющую роль в формировании финансовых результатов деятельности банков, служит важной характеристикой качества активов и пассивов банков, и, таким образом, должен использоваться при сравнительном анализе их финансового состояния, положения на рынке банковских услуг.

В трудах отечественных и зарубежных ученых приводятся различные определения понятия «банковский риск».

Банковский риск - неопределенность в отношении будущих денежных потоков, вероятность потерь или недополучения доходов по сравнению с планируемыми, представленная в стоимостном выражении.

Банковский риск означает опасность (возможность) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Банковский риск - вероятность того, что произойдет событие, которое неблагоприятно скажется на прибыли или капитале банка.

Банковский риск – это опасность потери уже имеющегося имущества или неполучения запланированного результата.

Наиболее точным представляется первое определение, однако оно не учитывает вероятность незапланированного увеличения расходов при осуществлении определенных банковских операций.

Поэтому наиболее полным будет следующее определение понятия «банковский риск»:

Банковский риск - неопределенность в отношении будущих денежных потоков, вероятность потерь или недополучения доходов по сравнению с планируемыми или вероятность возникновения непредвиденных расходов при осуществлении определенных банковских операций, представленная в стоимостном выражении.

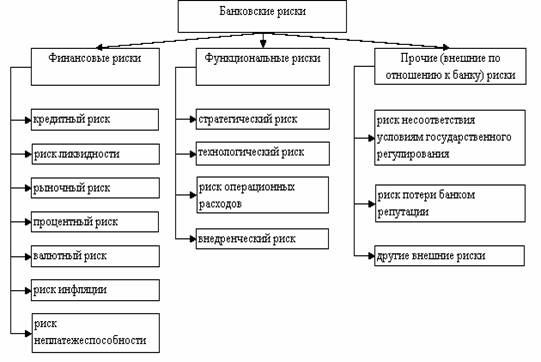

В теории существует большое число различных классификаций банковских рисков, построенных на выделении тех или иных системообразующих факторов. Обычно риски подразделяются на три категории (рис. 1).

Рис. 1. Классификация банковских рисков

Финансовые риски

В системе банковских рисков особое место занимают финансовые риски. Они приводят к непредвиденным изменениям в объемах, доходности, структуре активов и пассивов, перетекая один в другой, оказывают непосредственное воздействие на конечные результаты деятельности банка – показатели рентабельности и ликвидности и, в конечном счете, на размер капитала и его платежеспособность.

К финансовым рискам относятся следующие виды рисков: кредитный риск, риск ликвидности, рыночный риск, процентный риск, валютный риск, риск инфляции и риск неплатежеспособности.

Рассмотрим более подробно каждый вид финансового риска.

А). Кредитный риск

Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих обязательств, что, как правило, проявляется в невозврате (полностью или частично) основной суммы долга и процентов по нему в установленные договором сроки.

На величину кредитного риска в стране воздействуют как макро-, так и микроэкономические факторы. Банки вынуждены действовать в условиях общей экономической нестабильности и постоянно изменяющегося законодательства. Отсутствие хорошо проработанного залогового законодательства, несовершенная система регистрации залога и вытекающие из этого сложности при реализации прав собственности коммерческих банков на предмет залога еще больше увеличивают рискованность кредитных операций. Кроме того, крайне затруднен сбор информации о клиентах и их счетах даже внутри одного банка, а также практически не осуществляется обмен информацией между банками с целью формирования кредитных историй заемщиков.

Б). Риск ликвидности

Под ликвидностью понимается способность банка обеспечивать своевременное выполнение своих обязательств. Риск ликвидности – риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден. Риск недостаточной ликвидности – это риск того, что банк не сможет своевременно выполнить свои обязательства или для этого потребуется продажа отдельных активов банка на невыгодных условиях. Риск излишней ликвидности – это риск потери доходов банка из-за избытка высоколиквидных активов, но мало или не имеющих дохода активов и, как следствие, неоправданного финансирования низкодоходных активов за счет привлеченных ресурсов.

Практически любая банковская операция воздействует на ликвидность, но необходимо учитывать, что многие факторы, определяющие ликвидность банка, находятся за рамками его контроля.

Недостаточная ликвидность приводит к неплатежеспособности кредитной организации. Если кредитная организация не выполнила своевременно свои обязательства перед вкладчиками и об этом стало известно, возникает «эффект снежного кома» – лавинообразный отток депозитов и остатков на расчетных счетах, приводящий уже к принципиальной неплатежеспособности.

Риск ликвидности, с одной стороны, тесно связан с рассогласованием активов и пассивов (то есть использованием коротких нестабильных пассивов для среднесрочных или долгосрочных активных операций), а, с другой стороны, с потерей возможности (из-за общей конъюнктуры рынка или ухудшения имиджа банка) привлечь ресурсы для выполнения текущих обязательств.

На уровень риска ликвидности влияют различные факторы, среди них:

- качество активов банка (если в портфеле банка имеется значительный объем неработающих и невозвратных активов, не обеспеченных достаточными резервами или собственными средствами, то такой банк потеряет ликвидность из-за необходимости фондировать такие активы привлеченными ресурсами);

- диверсифицированность активов;

- процентная политика банка и общий уровень доходности его операций (постоянное превышение расходов банка над его доходами может привести к потере ликвидности);

- величина валютного, а также процентного рисков, реализация которых может привести к обесценению или недостаточному уровню отдачи работающих активов;

- стабильность банковских пассивов;

- согласованность сроков привлечения ресурсов и размещения их в активные операции;

- имидж банка, обеспечивающий ему возможность в случае необходимости быстро привлечь сторонние заемные средства.

Риск ликвидности подразделяется на два вида: риск текущей ликвидности и риск перспективной ликвидности. Характеристика данных видов риска представлена в табл. 1.

Таблица 1

Характеристики риска текущей и перспективной ликвидности.

| Вид риска |

Состав риска | Виды активов и пассивов, участвующих в расчете | Методы устранения разрывов ликвидности |

|

Риск текущей ликвидности |

Нехватка свободных средств для проведения текущих платежей, которая может иметь следующие последствия: - увеличение расходов на привлечение внепланового МБК; - неполученная прибыль или убыток за счет досрочной реализации высоколиквидных активов и отказа от запланированного размещения; - ущерб репутации банка. |

Активы: корсчета и касса, размещенные на срок до 1 месяца. Пассивы: часть пассивов до востребования и срочные пассивы, привлеченные на срок менее 1 месяца. |

Привлечение краткосрочных источников. Отказ от запланированного размещения средств. Продажа высоколиквидных активов. |

|

Риск перспективной ликвидности |

Возникновение риска текущей ликвидности в перспективе. Возникновение процентного риска в перспективе. |

Все активы и пассивы, разбитые на срочные группы. |

Изменение политики проведения активно-пассивных операций. |