Банковские риски и их классификацияРефераты >> Банковское дело >> Банковские риски и их классификация

Риск ликвидности тесно связан с такими рисками: кредитным, рыночным, процентным и валютным. Так, например, кредитный риск ухудшает ликвидность банка, так как приводит к нарушению сбалансированности активов и пассивов по срокам и суммам; а рыночный, валютный и процентный риски могут вызвать уменьшение стоимости активов банка или увеличивать стоимость пассивов.

В). Рыночный риск

Рыночный риск – вероятность появления у коммерческого банка финансовых потерь по балансовым и забалансовым операциям в результате неблагоприятного изменения рыночных цен.

Банки подвержены рыночному риску вследствие двух причин. Во-первых, вследствие изменения объемов и качества портфелей активов банка, прежде всего портфеля ценных бумаг. Стоимость пассивов банка также подвержена рыночному риску в связи с изменением рыночной стоимости эмитируемых банком ценных бумаг, что ведет к дополнительным издержкам при их новой эмиссии, а также в связи с ростом инфляции, сопровождающейся снижением курса национальной валюты. Вторая причина связана с оценкой рыночной стоимости основных средств банка. Переоценка стоимости материальных активов банка производится периодически и поэтому не всегда адекватно отражает их текущую рыночную стоимость.

Г). Процентный риск

Процентный риск – это опасность возникновения потерь из-за неблагоприятного изменения процентных ставок на денежном рынке, которое находит внешнее выражение в падении процентной маржи, сведении ее к нулю или отрицательной величине.

Реализация данного риска вызывается несовпадением объемов требований и обязательств банка с определенной процентной ставкой, имеющих одинаковые сроки исполнения, а его воздействие может оказаться для банка отрицательным или положительным.

Процентный риск возникает как результат непостоянства процентных ставок и представляет собой явление, всегда присутствующее в рыночной экономике. Он возникает по различным причинам:

- неправильный выбор разновидностей процентных ставок (фиксированная, плавающая, снижающаяся и т.д.);

- изменения в процентной политике ЦБ РФ;

- отсутствие в банке разработанной процентной политики;

- ошибки в установлении цен на депозиты и кредиты;

- другие причины.

Процентный риск достаточно тесно связан с риском потери ликвидности по следующим причинам:

1). Отрицательный разрыв активов и пассивов по срокам может привести не только к тому, что банк будет вынужден покупать дорогие ресурсы на рынке, но и к тому, что он вообще не сможет привлечь ресурсы.

2). Покупка слишком дорогих ресурсов или недополучение доходов по активным операциям могут привести к уменьшению капитала. Когда размер капитала станет меньше объема неработающих иммобилизованных активов банка, возникнет «дыра»: банк будет вынужден фондировать платными ресурсами активы, не приносящие доход.

При проведении финансового анализа риска изменения процентных ставок выделяют базисный (базовый) риск и риск временного разрыва (риск переоценки).

Базисный риск – риск использования различных видов процентных ставок для привлечения и размещения средств. Он обусловлен возникновением асимметрии в движении отдельных процентных ставок и возникает в том случае, если ставки привлечения и размещения отличаются относительно друг друга.

Риск временного разрыва возникает в тех случаях, когда банк привлекает и размещает ресурсы по одинаковой базовой ставке, но с некоторым временным разрывом относительно даты их пересмотра. Данный риск привязан в основном к сдвигам в структуре активов и пассивов, а базисный риск – к изменению общего уровня процентных ставок.

На уровень процентного риска влияют как внешние, так и внутренние факторы.

К внешним факторам относятся:

1) экономические факторы (например, инфляция, изменение ВВП, состояние государственного бюджета, изменение валютного курса);

2) политические факторы (например, выборы в различные органы власти);

3) психологические факторы (например, процентная политика других банков).

Под внутренними факторами, влияющими на уровень процентного риска, подразумеваются:

1) использование более краткосрочных ресурсов для относительно долгосрочных активных операций и наоборот;

2) несоответствие пассивов с фиксированной ставкой и активов с плавающей ставкой и наоборот;

3) виды финансовых инструментов, используемых банком (кредиты, сертификаты, векселя, облигации);

4) сроки финансовых инструментов;

5) несогласованность кредитной политики банка по активным и пассивным операциям;

6) имидж эмитента ценных бумаг.

Д). Валютный риск

Валютный риск – это опасность валютных потерь, связанная с изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеторговых, кредитных и валютных операций, операций на фондовых и валютных биржах [16].

Валютный риск относится к ценовым рискам. Он возникает при формировании активов и привлечении источников средств с использованием иностранных валют. Поэтому валютный риск присутствует во всех балансовых и забалансовых операциях с иностранной валютой.

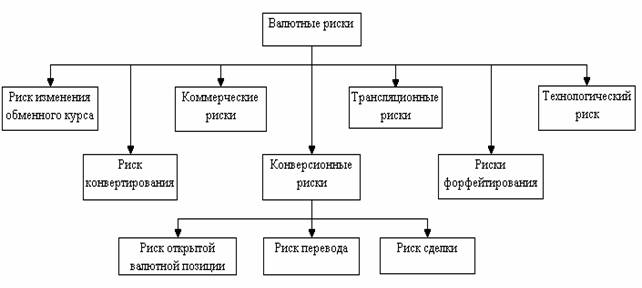

Виды валютных рисков представлены на рис. 2.

Рис. 2. Виды валютных рисков

Валютный курс непосредственно зависит от изменения валютных курсов во времени. На обменный курс в значительной степени могут повлиять тенденции экономического развития страны и различные политические моменты, начиная с изменений в политике валютного регулирования и заканчивая степенью социальной напряженности.

Риск конвертирования связан с ограничениями в проведении обменных операций, установлением определенных лимитов и регулятивных норм и правил.

Коммерческие риски возникают из-за нежелания или невозможности должника рассчитаться по своим обязательствам в связи с изменением финансового положения субъекта сделки или осложнениями в международной обстановке.

Конверсионные риски – это риски валютных потерь по конкретным операциям (сделкам). К конверсионным рискам относятся: риск открытой валютной позиции, риск перевода и риск сделки. Риск открытой валютной позиции возникает в случае несоответствия по объемам требований банка и его обязательств, выраженных в иностранной валюте. Он связан с тем, что стоимость активов и пассивов банка может меняться из-за будущих изменений валютного курса. Риск перевода – риск изменения стоимости активов и пассивов банка, связанный с падением курса валюты и необходимостью переоценки активов и капитала банка, выраженных в иностранной валюте. Риск сделки – влияние изменения валютного курса на будущий поток платежей, и следовательно, на будущую прибыльность банка.

Трансляционные (бухгалтерские) риски возникают при переоценке активов и пассивов баланса банка.

Риски форфейтирования – это риски экспортера, которые принимает на себя банк (форфейтер) без права регресса.

Технологический риск связан с использованием в деятельности банка различной техники и технологий для проведения валютных операций.