Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятияРефераты >> Ботаника и сельское хоз-во >> Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятия

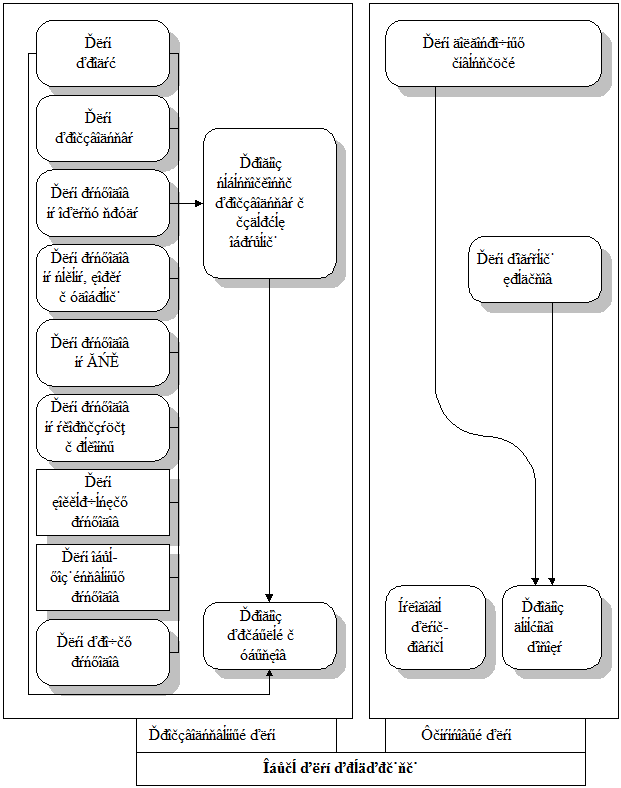

Рисунок 5 - Структура производственно-финансового плана, предложенная ОАО "За мир и труд

Этому же должны способствовать более успешное управление финансовыми потоками (на рис.4 это направление обозначено под номером 4). Сюда входят такие меры, как управление дебиторской задолженностью, составление графиков поступления и расходования денежных средств и др.

Одним из инструментов управления дебиторской задолженностью является реестр старения счетов дебиторов предприятия на конкретную дату. Как правило, такие реестры целесообразно составлять по итогам каждой отдельной инвентаризации расчетов с покупателями и заказчиками, другими контрагентами, которые стали должниками предприятия.

Используя указанный инструмент анализа и контроля, бухгалтер (чаще всего это главный бухгалтер) получает возможности для разработки и принятия конкретных действенных мер по сокращению размеров долгов перед предприятием. Такими мерами на последнем их этапе должна быть подготовка исковых заявлений и других документов-доказательств в арбитражный суд для принудительного взыскания долгов.

Пример реестра старения счетов дебиторов ОАО "За мир и труд" по состоянию на 01.01.2007 г. представлен в табл.21.

Таблица 21 - Реестр старения счетов ОАО "За мир и труд" на 01.01.2007 г., тыс.руб.

| № п/п | Наименование 10 основных дебиторов | Сроки возникновения в днях | Всего | Доля, % | |||

| 1-30 | 31-60 | 61-90 | > 90 | ||||

| 1. |

ОАО "Ямал-Газ-Сервис" |

113686 |

113686 |

96,5 | |||

| 2. |

Федеральное казначейство |

1149 |

1149 |

1,0 | |||

| 3. |

ОАО "Агроснаб" |

1133 |

1133 |

1,0 | |||

| 4. |

ООО "Альтаир" |

1000 |

1000 |

0,8 | |||

| 5. |

Молочный комбинат "Тимашевский" |

186 |

186 |

0,2 | |||

| 6. |

ОАО "Краснодаррегионгаз" |

178 |

178 |

0,2 | |||

| 7. |

К(Ф)Х "Искра" |

95 |

95 |

0,08 | |||

| 8. |

ОАО "Кубаньсвязь" |

29 |

29 |

0,02 | |||

| 9. |

ОАО "Павловсккрайгаз" |

23 |

23 |

0,01 | |||

| 10. |

Прочие дебиторы |

301 |

301 |

0,2 | |||

|

Итого |

113872 |

1172 |

1228 |

1508 |

117780 |

100 | |

|

Доля, % |

96,7 |

1,0 |

1,0 |

1,3 |

100 |

- | |

Из табл.21 видно, что только один дебитор ОАО "За мир и труд" - строительная организация ОАО "Ямал-Газ-Сервис" - задолжала предприятию крупную сумму - 113,7 млн.руб. На эту сумму приходится 96,5 % всей дебиторской задолженности предприятия. При этом данный долг возник менее чем 30 дней назад - после того, как ОАО "За мир и труд" перечислило строителям крупный аванс, предназначенный в качестве оплаты строительных работ, связанных с планируемым в хозяйстве сооружением новых животноводческих объектов. Тем не менее отслеживание движения счетов дебиторов остается важной задачей бухгалтерии. Успешное ее решение будет способствовать повышению финансовой эффективности предприятия.

Еще один инструмент, способствующий решению этой трудной задачи, - составление и использование графика поступления и расходования денежных средств. На примере показателей ОАО "За мир и труд" за 2006 г. он показан в табл.22.

Таблица 22 - График поступления и расходования денежных средств в ОАО "За мир и труд" в январе 2006 г. по текущей деятельности, тыс.руб.

| Показатели | Январь 2005 г. | 2006 г. | Отклонения (+, -) от | ||

| план | факт | 2005 г. | плана | ||

|

Остаток денежных средств на начало месяца |

1686 |

2000 |

2040 |

354 |

40 |

|

Средства от покупателей и заказчиков |

21913 |

30000 |

29640 |

7727 |

-360 |

|

из них погашение дебиторской задолженности |

448 |

400 |

344 |

-104 |

-56 |

|

Бюджетные субсидии |

818 |

1000 |

950 |

132 |

-50 |

|

Страховые возмещения |

473 |

500 |

420 |

-53 |

-80 |

|

Прочие поступления (кроме кредитов и займов) |

1160 |

600 |

780 |

-380 |

180 |

|

Средства, направляемые на: | |||||

|

оплату оборотных активов |

15591 |

18000 |

16220 |

629 |

-1780 |

|

оплату труда |

4268 |

4900 |

4890 |

622 |

-10 |

|

выплату дивидендов |

3104 |

3200 |

3200 |

96 |

- |

|

расчета по налогам |

2020 |

2200 |

2300 |

280 |

100 |

|

командировочные расходы |

128 |

120 |

214 |

86 |

8 |

|

обучение кадров |

38 |

100 |

108 |

70 |

8 |

|

прочие расходы |

415 |

500 |

860 |

445 |

360 |

|

Чистые денежные средства (денежный поток) на конец месяца |

486 |

5080 |

6038 |

5992 |

1036 |