Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятияРефераты >> Ботаника и сельское хоз-во >> Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятия

Результатами анализа и оценки должно быть выявление внутренних резервов хозяйства в улучшении использования ресурсного потенциала предприятия - собственной и арендуемой им земли, техники, труда, материалов, денежных средств с целью получения с единицы земельной площади наибольшей выручки от продажи продукции и товаров, выполнения работ, оказания услуг [17, 21]. При этом требуется искать, находить и осуществлять меры по максимальному уменьшению затрат, требующихся для производства и реализации продукции, получения от продаж наибольших финансовых результатов. Иначе говоря, анализ должен выступать в качестве инструмента, применение которого позволит устойчиво повышать экономическую и финансовую эффективность производственно-коммерческой деятельности хозяйствующего субъекта.

Для изучения результатов хозяйственной деятельности, отраженных в бухгалтерских балансах и других отчетных документах, экономическая наука разработала значительное количество методических приемов. Их совокупное применение позволяет наиболее полно и объективно охарактеризовать деятельность предприятия, степень выполнения им бизнес-планов, оценить итоги производственно-коммерческой и финансовой деятельности.

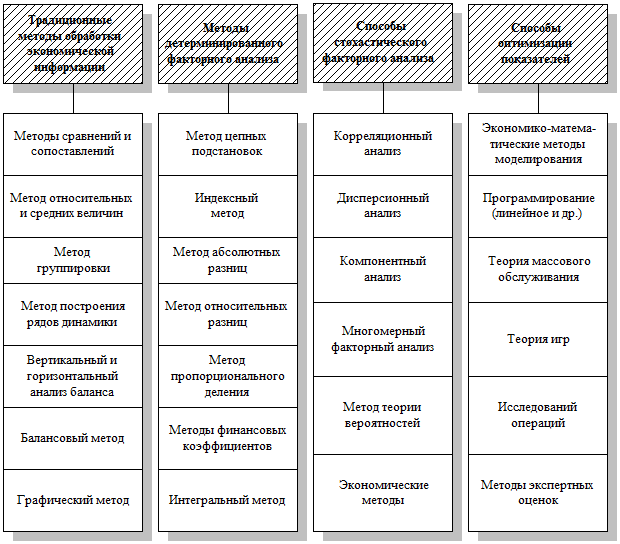

Наиболее развернуто систематизация методов анализа бухгалтерских балансов выполнена в работах Г.В. Савицкой [30, 31]. В обобщенном виде совокупность различных методов анализа, раскрытых указанным автором, можно представить с помощью блок-схемы (рис.3). Она приведена на следующей странице.

Из рис.3 видно, что методы анализа показателей бухгалтерских балансов можно разделить на четыре основных направления: 1) традиционные, обычно применяемые способы обработки экономической информации; 2) специфические, применяемые в конкретных случаях выявления факторов и причин экономических явлений и их динамики. Эти способы часто называют методами детерминированного факторного анализа; 3) методы стохастического факторного анализа. Их применяют для выявления взаимосвязей различных экономических показателей в тех случаях, когда такие взаимосвязи не носят детерминированного характера; 4) способы оптимизации показателей, связанные с применением экономико-математических и т.п. методов.

Наибольшее применение в экономическом анализе находят методы, помещенные в первом столбце. В ходе их применения осуществляются: первичная обработка собранной бухгалтерской информации (проверка, группировка, систематизация); изучение состояния и закономерностей развития ресурсного потенциала предприятия; определение влияния факторов на результаты деятельности предприятий; подсчет неиспользованных и перспективных резервов увеличения эффективности производства и реализации; обоснование новых управленческих решений.

Усовершенствование методов анализа, применяемых им приемов имеют большое значение и являются основой успеха и эффективности аналитической работы. Чем глубже экономист-бухгалтер проникнет в сущность изучаемых явлений и процессов, тем более точные методы исследования ему потребуются. Поэтому в современной теории анализа хозяйственной деятельности все более важными становятся методы, связанные с применением математических методов и компьютерных программ.

Рисунок 3 - Методы анализа показателей хозяйственной деятельности, отраженных в бухгалтерской отчетности (по Н.В. Савицкой)

Однако нельзя пренебрегать и традиционными методами сопоставления (сравнения) фактических показателей с плановыми, с уровнем прошлого года, перепередовых предприятий, с уровнем базового года и т.д. По-прежнему сохраняют большое значение методы цепных подстановок, построения рядов динамики, индексный метод. Для изучения изменений анализируемого показателя во времени целесообразно применение методов относительных величин, выражающихся в коэффициентах или процентах. Особенно широко их применяют в целях оценки устойчивости финансового состояния предприятий, уровня рисков его платежеспособности и ликвидности. Большое значение имеет оценка рентабельности разных элементов имущественных активов и капитала, продаж и затрат. Балансовые сопоставления необходимы для анализа поступления и расходования зерна, кормов, продукции выращивания технических культур. Для наглядного представления экономических явлений большую пользу может принести графический метод.

2.3. Способы обработки экономической и финансовой информации бухгалтерской отчетности

В ходе выполнения дипломной работы были подвергнуты аналитической обработке многие показатели бухгалтерских балансов, планов производственно-финансовой деятельности, а также отчетов о деятельности внутрихозяйственных производственных подразделений ОАО "За мир и труд".

Для анализа удалось отобрать бухгалтерские балансы за три последних года - начиная с 2004-го года по 2006-й год включительно. При этом были использованы данные практически всех балансовых форм, перечисленных в разделе 2.1.

При извлечении и обработке информации бухгалтерских балансов строили ряды динамики всех основных изучаемых процессов, применяли методы относительных величин и индексный метод. Последний из указанных методов наиболее широко применялся для оценки цепных изменений в производстве, в урожайности культур, в продуктивности животных, в получении выручки, в оценке динамики себестоимости, прибыли и рентабельности.

Около двух десятков коэффициентов было рассмотрено при оценке тенденций и уровня финансового положения обследованного хозяйства. Часть из них показана в табл.11.

Основные отобранные для анализа и оценки показатели и их экономическое содержание представлены в табл.11.

Таблица 11 - Основные показатели, отобранные для анализа и оценки финансового состояния ОАО "За мир и труд"

| Показатели | Иные наименования соответствующих показателей, встречающихся в литературе | Экономическое содержание показателей |

|

Коэффициент текущей платежеспособности |

Общий коэффициент покрытия |

Характеризует, в какой степени краткосрочные обязательства обеспечены оборотными активами |

|

Коэффициент текущей ликвидности | ||

|

Коэффициент промежуточной платежеспособности и ликвидности |

Промежуточный коэффициент покрытия |

Показывает, каковы возможности предприятия погасить краткосрочные обязательства денежными средствами, финансовыми вложениями и дебиторской задолженностью |

|

Коэффициент быстрой ликвидности | ||

|

Коэффициент абсолютной ликвидности |

Коэффициент абсолютной платежеспособности |

Показывает, какая часть краткосрочных долгов предприятия может быть погашена деньгами и финансовыми вложениями |

|

Коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям | - |

Характеризует соотношение расчетов за поставленную и приобретенную продукцию |

|

Коэффициент автономии |

Коэффициент независимости |

Показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала |

|

Коэффициент собственности | ||

|

Коэффициент финансовой зависимости |

Соотношение заемных средств и собственного капитала |

Показывает, сколько заемных средств привлекло предприятие на единицу собственного капитала |

|

Коэффициент финансирования |