Доходы сельскохозяйственных предприятий формирование и распределениеРефераты >> Ботаника и сельское хоз-во >> Доходы сельскохозяйственных предприятий формирование и распределение

¨ материальное стимулирование персонала и т.д.

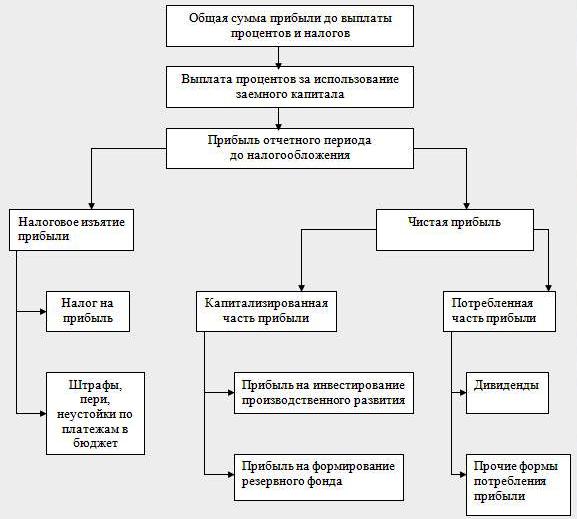

Рис. 4 Общая схема распределения прибыли СПК «Заря»

Таблица 9 - Данные об использовании чистой прибыли СПК «Заря»

|

Показатель |

2006г. |

2007г. |

2008г. |

|

Чистая прибыль, тыс.руб. |

2968 |

10000 |

24077 |

|

Распределение чистой прибыли, тыс.руб.: |

- |

- |

- |

|

в фонд накопления |

2374,4 |

6000 |

16853,9 |

|

в фонд потребления |

593,6 |

4000 |

7223,1 |

|

в резервный фонд |

0 |

0 |

0 |

|

Доля в чистой прибыли, % |

- |

- |

- |

|

фонда накопления |

80 |

60 |

70 |

|

фонда потребления |

20 |

40 |

30 |

|

резервного фонда |

0 |

0 |

0 |

Данные таблицы об использовании чистой прибыли показывают, что за анализируемый период происходит увеличение отчислений в фонд накопления и потребления, за счет чистой прибыли находящейся в распоряжении предприятия.

Распределение прибыли, остающейся в распоряжении предприятия, - одно из направлений внутрифирменного планирования. Отчёт по прибыли представляет собой естественную основу для формирования бюджета по прибыли. Даже если на предстоящий период запланированы те же самые действия, что и в отчётном периоде, прибыль может измениться под воздействием внешних и внутренних условий. Инфляция, изменения в области валютных отношений, в области налогообложения или в области хозяйственного законодательства, изменения в структуре потребления и изменения условий конкуренции – далеко не полный перечень внешних причин для изменения прибыли. Внутри предприятия могут быть приняты решения о новых инвестициях, о производстве нового продукта, об изменении структуры кадров, маркетинговой политики и т.п.

2.3 Бухгалтерский учет и аудит доходов СПК «Заря»

Формирование полной и достоверной информации на предприятии СПК «Заря» о доходах организации, финансовых результатов и их изменения осуществляет бухгалтерский учет, в соответствии с нормативными актами РФ.

Доходы от обычных видов деятельности принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления принимается цена, по которой в сравнимых обстоятельствах организация обычно определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование аналогичных активов.

Величина поступления определяется также с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному курсу на дату признания выручки в бухгалтерском учете.

При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется.

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Этот счет активно-пассивный. Сельскохозяйственные предприятия отражают на данном счете себестоимость и выручку от продажи продукции растениеводства, животноводства, подсобных и прочих производств и хозяйств, выполненных работ, оказанных услуг на сторону, а также прочих товароматериальных ценностей и продукции, заготовленной у населения. Проданную продукцию выполненные работы и оказанные услуги списывают в Дт сч.90 по фактической себестоимости в конце года, а в течение года учёт производятся по плановой себестоимости.

По Кт сч.90 отражается стоимость работ по договорам подряда, определенная по документам и результаты от продажи законченных объектов строительства с Дт сч.62 «Расчеты с покупателями и заказчиками»

Результаты от сдачи проектно-монтажных, и других видов работ разница между договорной стоимостью выполненных работ и их фактической себестоимостью – списывается со сч.90 субсчет «Прибыль/убыток от продаж» на сч.99 «Прибыли и убытки».

Данные по счету 90 используются для формирования накопительных данных к отчету о прибылях и убытках. К сч.90открывают следующие субсчета 90/1 «Выручка» - пассивный, 90/2 «Себестоимость продаж»-активный, 90/3 «НДС»-активный, 90/9 «Прибыль/убыток от продаж»-активно-пассивный.

В течение месяца по сч.90 запись производят в обычном порядке, а по окончании итоги оборота по указанным субсчетам сопоставляются: сумма итогов дебетовых оборотов по субсчетам 90/2,90/3, с итогом кредитовых оборотов по субсч.90/1. выявляется результат, который представляет собой прибыль или убыток от продаж за месяц. Эта сумму записывается заключительным оборотом отчетного месяца по Дт сч.90/9 и Кт сч.99 –если прибыль, и Дт 99 Кт 90/9- если убыток.

Т.о., по окончании каждого месяца на синтетическом счете 90 никакого сальдо не имеется. Однако все субсчета имеют кредитовые или дебетовые сальдо. При составлении годовой отчетности сумма с субсчета 90/1 списывается с Дт в Кт субсчет 90/9.

Аналитический учет по счету 90 организуется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др.

Выполненные работы, оказанные услуги оформляют актом, отгрузку продукции товарно-транспортной накладной, счет фактурой с отражением в книге учета продаж.