Доходы сельскохозяйственных предприятий формирование и распределениеРефераты >> Ботаника и сельское хоз-во >> Доходы сельскохозяйственных предприятий формирование и распределение

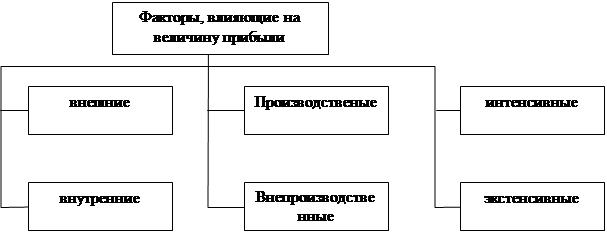

К факторам, не зависящим от деятельности организаций (внешние) относятся изменения государственных регулируемых цен на реализуемую продукцию, уровень налогов и тарифов, нормы амортизационных отчислений, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы (рис.5).

Рис. 5 – Факторы, влияющие на величину прибыли

Внутренние факторы делятся на производственные и в непроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и другого), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов),

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий, ускорение оборачиваемости оборотных средств, снижение материалоемкости и трудоемкости продукции).

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно: стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации.[13]

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели:

- показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

- показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда).

Основными задачами анализа себестоимости продукции являются:

-установление динамики важнейших показателей себестоимости;

- определение затрат на рубль товарной продукции;

- выявление резервов снижения себестоимости.

Анализ затрат на производство по элементам и статьям калькуляции проводится с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли, на себестоимость продукции.

Важным фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вытекает вывод о необходимости принятии неотложных мер, но обеспечению роста объема производства продукции на основе технического обновления и повышения эффективности производства.

Зависимость величины прибыли от объема реализации при прочих равных условиях прямо пропорциональная. Вследствие этого немаловажное значение в рыночных условиях приобретает показатель изменения остатков нереализованной продукции; чем он выше, тем меньше прибыли получит предприятие. Величина нереализованной продукции зависит от ряда причин, обусловленных текущей рыночной конъюнктурой, производственной и коммерческой деятельностью предприятии, условиями реализации продукции.

Во-первых, емкость данного рынка всегда имеет предельную величину, и, как следствие, существует риск товарного перенасыщения; во-вторых, предприятие может произвести, продукции больше, чем реализовать, из-за неэффективной сбытовой политики. Кроме этого, в нереализованных остатках готовой продукции может возрасти удельный вес более рентабельных изделий, что повлечет суммарный рост этих остатков в стоимостном выражении из расчета упущенной будущей прибыли. В целях увеличения прибыли предприятие должно принять соответствующие меры по сокращению остатков нереализованной продукции, как в натуральном, так и в денежном выражении.

Размер выручки от реализации продукции и, соответственно, прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и уровня применяемых цен.

В течение производственного цикла на уровень рентабельности влияет ряд факторов, которые можно разделить на внешние - связанные с воздействием на деятельность предприятия рынка, государства, географического положения, и внутренние: производственные и внепроизводственные. Выявление в процессе анализа внутренних и внешних факторов, влияющих на рентабельность, дает возможность «очистить» показатели эффективности от внешнего воздействия.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т. е. внутренние факторы, которые можно разделить на производственные, непосредственно связанные с основной деятельностью предприятия, и вне производственные факторы, которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т. е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удаленность от предприятия, стоимость транспортировки до места назначения и так далее; природоохранные мероприятия, которые необходимы для предприятий ряда отраслей. И влекут за собой значительные издержки; штрафы и санкции за несвоевременность или неточность выполнения каких-либо обязательств фирмы, например штрафы в налоговые органы за несвоевременность расчетов с бюджетом. На финансовые результаты деятельности предприятия, а следовательно, и на рентабельность косвенно влияют и социальные условия труда и быта работников; финансовая деятельность предприятия, т. е. управление собственным и заемным капиталом на предприятие Производственные факторы включают в себя наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства.