Обоснование перспективных направлений развития сельскохозяйственного предприятияРефераты >> Ботаника и сельское хоз-во >> Обоснование перспективных направлений развития сельскохозяйственного предприятия

Немало инновационных направлений развития сельхозпредприятий разрабатывается в животноводческих отраслях - производстве молока, выращивании и откорме КРС, разведении свиней и в других. Изучая научные рекомендации и передовой опыт лучших предприятий АПК, можно найти полезные, высокоэффективные нововведения для конкретных хозяйств, в том числе для ОАО "За мир и труд".

2.2. Оформление инновационно-инвестиционных решений в виде бизнес-планов

Используя соответствующую экономическую информацию, экономисты-менеджеры, принимающие перспективные инновационно-инвестиционные решения, получают возможности для подготовки бизнес-плана соответствующего инвестиционного проекта. Без бизнес-плана ни один инвестор не предоставит заемных средств для осуществления соответствующего проекта. Да и само предприятие не должно расходовать собственные финансовые ресурсы на инвестиционные цели до составления детально обоснованного бизнес-плана. Ведь бизнес-план - это документ, отражающий все аспекты будущего коммерческого проекта, в котором должны быть проанализированы все возможные проблемы и описаны способы их решения [18, 21, 29].

Наиболее трудным и важным этапом является сбор и обработка информации о рынке соответствующих товаров (видов продукции). Это маркетинговые исследования. Основные данные, собираемые на этом этапе, касаются тенденций развития отрасли, в том числе на региональных и федеральных рынках, а иногда и в глобальном масштабе, так как с учетом вступления нашей страны в ВТО таможенные и иные барьеры, отделяющие ее внутренние рынки от мировых, должны исчезнуть.

Требуется информация о предполагаемом платежеспособном спросе на продукцию, о главных конкурентах и конкурентоспособности их продукции в сравнении с намечаемой к выпуску в результате реализации соответствующего инвестиционного проекта.

Еще один важный элемент бизнес-плана - информация о предполагаемых ценах на продукцию, намечаемую проектом. Решения о ценообразовании должны приниматься на основе учета факторов как рыночного, так и производственного характера. При этом важно учесть все затраты, фиксируемые бухгалтерским учетом.

При анализе инновационно-инвестиционных решений необходимо дать объективную оценку машин и оборудования, намечаемых проектом, а также объективные возможности предприятия по обеспечению производства необходимыми материалами и сырьем. Применительно к животноводству это, в первую очередь, возможности предприятия обеспечить возрастающее поголовье животных полноценными кормовыми рационами, сбалансированными по всем питательным компонентам в любой период года - и летом, и зимой.

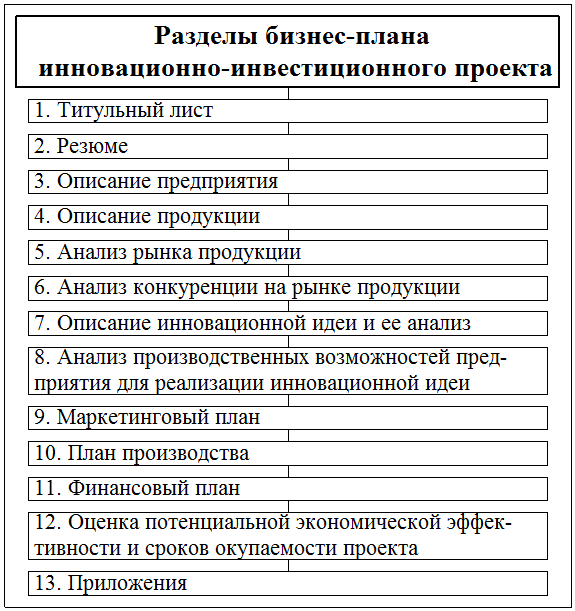

Существует множество схем (структур) подготовки бизнес-планов. Однако можно выделить основные, представленные на рис.3 [18, 19, 30]. Из рис.3 видно, что в бизнес-плане присутствуют разделы:

1. Описание проекта.

2. Сведения о предприятии, реализующем проект (его имущественное и финансовое состояние, специализация и результаты производства).

3. Анализ рыночной востребованности соответствующей продукции в настоящее время и в обозримой перспективе.

4. Характеристика оборудования, вводимого в эксплуатацию на основе реализации проекта.

5. Оценка потенциальной продуктивности приобретаемых племенных животных.

6. Анализ проблем, связанных с кормопроизводством и обеспечением скота кормами, их заготовкой, хранением и раздачей животным.

7. Анализ потребителей, их потребностей в соответствующей продукции.

8. Анализ конкурентов и обоснование мер по их устранению или хотя бы нейтрализации.

9. Оценка текущих финансовых показателей предприятия и их динамики в прошлом и в году освоения проекта.

10. Планы финансирования проекта.

11. Сроки реализации проекта.

12. Риски и неопределенность при реализации проекта.

13. Оценка сроков окупаемости и конечной экономической эффективности проекта с учетом возможных рисков и неопределенности.

Рисунок 3 - Содержание резюме инновационно-инвестиционного проекта

Важнейшим разделом бизнес-плана является оценка сроков окупаемости и конечной эффективности соответствующих проектов. Об этом речь пойдет в следующем параграфе.

2.3. Методы анализа эффективности инвестиций в объекты сельского хозяйства

В экономической литературе описано немало методов анализа эффективности инвестиций, в том числе осуществляемых в сельском хозяйстве [21, 23, 28].

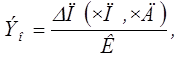

В общем случае экономическую эффективность прямых инвестиций (капиталовложений) определяют путем сопоставления полученного эффекта от их применения с величиной инвестиционных расходов. Прежде всего принято определять коэффициент общей экономической эффективности инвестиций (его называют также капиталоотдачей). Этот коэффициент представляет собой отношение прироста прибыли (чистой продукции, чистого дохода и т.п. показатели) к вызвавшим этот прирост капиталовложениям, т.е. используют формулу:

|

где Эо - коэффициент общей экономической эффективности капвложений; DП(ЧП, ЧД) - прирост прибыли (чистой продукции, чистого дохода), руб.; К - сумма капитальных вложений (прямых инвестиций), руб.

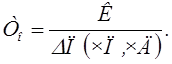

Важнейшим критерием эффективности инвестиций является срок их окупаемости (То), т.е. показатель, обратный к предыдущему, определяемый по формуле:

|

Капитальные вложения будут экономически обоснованными, если коэффициент общей эффективности равен нормативному или превышает его, точно так же, как срок окупаемости инвестиций не будет выходить за его нормативные значения. Чаще всего таким сроком считают 6-8 лет (для инвестиций в животноводство и в крупные объекты перерабатывающих отраслей). Однако нередко инвестиции в сельское хозяйство могут иметь срок окупаемости до 2-4 лет.

Кроме общей, определяют сравнительную экономическую эффективность прямых инвестиций. В этих случаях анализируют и сопоставляют несколько вариантов инвестиционных решений. На этой основе выявляют их наиболее эффективный вариант. На протяжении многих десятилетий в нашей стране в качестве показателя сравнительной экономической эффективности капиталовложений применяли т.н. приведенные затраты (Пз), представляющие собой сумму текущих производственных затрат (себестоимости) и прямых инвестиций. При этом для приведения обоих слагаемых к одинаковой размерности сумму капитальных затрат умножали на нормативный коэффициент сравнительной эффективности, т.е. использовали формулу:

|