Развитие отрасли животноводстваРефераты >> Ботаника и сельское хоз-во >> Развитие отрасли животноводства

Объём реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объёма продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объёма реализации происходит уменьшение суммы прибыли.

В СПК “Обской” процессов переработки продукции животноводства не имеется, поэтому производимое молоко отправляется на реализацию Часть молока используется в столовой хозяйства и в школьной столовой для приготовления обедов.

Пунктом реализации молока является филиал в с. Кривошеино, а они уже реализуют молоко в Томск.

Безубыточность – это такое состояние, когда деятельность предприятия не приносит ни прибыли, ни убытков. Это – выручка, которая необходима для того, чтобы предприятие начало получать прибыль.

Её можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между практическим количеством реализуемой продукции и безубыточным объёмом продаж продукции – это зона прибыли, и чем больше она, тем прочнее финансовое состояние предприятия.

Для определения их уровня можно использовать аналитический и графический способы.

Для того, чтобы рассчитать долю маржинального дохода, необходимы данные, которые представлены в таблице 3.18.

Таблица 3.18

Данные для определения точки безубыточного объёма продаж (по производству молока)

| Показатели | 2000 | 2001 |

| 1. Полная себестоимость проданной продукции, т. р. | 684 | 1005 |

| 2. Переменные затраты, т. р. | 577 | 624 |

| 3. Постоянные затраты, т. р. | 107 | 381 |

| 4. Количество в натуре, ц | 2272 | 2553 |

| 5. Цена единицы продукции, р. | 0,32 | 0,40 |

| 6. Выручка, т. р. | 719 | 1013 |

| 7. Удельные переменные затраты, т. р. | 0,25 | 0,24 |

| 8. Прибыль от реализации продукции, т. р. | 35 | 8 |

| 9. Маржинальный доход, т. р. | +142 | +389 |

| 10. Доля маржинального дохода в выручке, р. | 0,2 | 0,4 |

Определим безубыточный объём продаж в стоимостном выражении.

Для удобства вывода формул используем следующие обозначения:

А – доля маржинального дохода;

Мд – маржинальный доход;

Вr – выручка от реализации продукции;

Пр – прибыль;

К – объём реализации продукции;

V – удельные переменные затраты;

Н – постоянные затраты;

Р – цена единицы продукции;

Т – точка безубыточности объёма реализации продукции (порог рентабельности; точка равновесия; критический объём продаж).

В соответствии с данными таблицы формула для расчёта доли маржинального дохода имеет вид:

А=Мд/Вr, а Мд = а*Вr, так как Пр =0.

В данном случае сумма маржинального дохода составляет в 2000 году 142 т. р., в 2001г. 389 т. р.

Для расчёта максимального (критического) объёма реализации продукции в денежном выражении выручки, используется следующая формула:

Вr=Н/А, Вr к2000году = 107/0,2=535 т. р., Вr к2001году = 381/0,4=953 т. р.

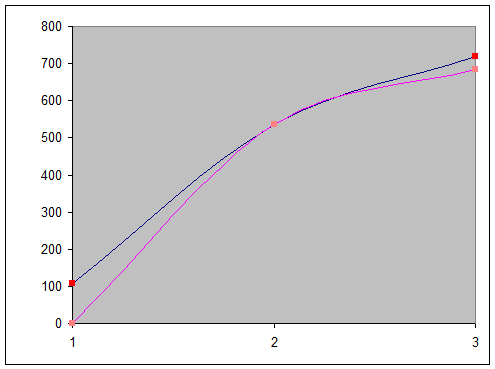

Рис. 4. Зависимость между объёмом реализации продукции, её себестоимостью и суммой прибыли (2000 год)

Для того, чтобы определить объём реализации продукции для получения определённой суммы прибыли, то формула будет иметь вид:

Т2000г=Н/Р-V=107/0,32-0,25=107/0,07=1528 ц;

Т2001г=Н/Р-V=381/0,4-0,2=381/0,2=1905 ц.

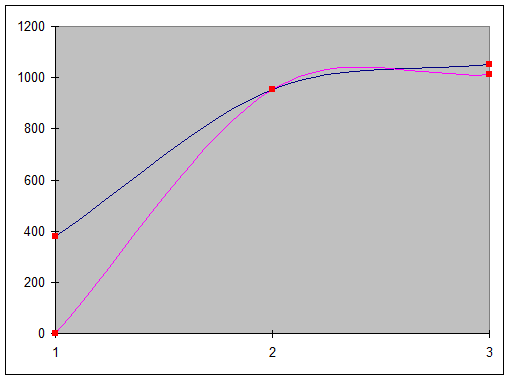

На основании данных построим графики (рис.4;5).

Рис. 5. Зависимость между объёмом и реализацией продукции, её себестоимостью и суммой прибыли (2001 год)

Рис. 5. Зависимость между объёмом и реализацией продукции, её себестоимостью и суммой прибыли (2001 год)

Вывод: Приведённые графики и аналитические расчёты показывают, что безубыточный объём продаж и зона прибыли зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен в 2001 году по сравнению с 2000 годом на 0,080 рублей нужно реализовать меньший объём продукции молока, чтобы получить необходимую сумму выручки для компенсации постоянных издержек СПК “Обской”.

Данному хозяйству из бюджета РФ выделяются дотации за I сорт молока, что в общей сумме составляет 223 тыс. руб., что способствует в дальнейшем увеличению прибыли.

Увеличение удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону прибыли.

Поэтому необходимо стремиться к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объём продаж и увеличить зону прибыли.

Если допустить, что цены за единицу продукции снизились с 0,40 до 0,38 рублей, удельные переменные затраты уменьшились с 0,2 до 0,15 тыс. руб., а сумма постоянных расходов сократилась с 381 до 250 т. р., то новая точка безубыточности объёма продаж составит:

Т=259/0,38-0,15=250/0,23=1087 ц,

Вr=250/0,4=625 руб.

Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточности объёма продаж:

Кпл=381/0,40-0,20=1905 ц;

Кусл1=250/0,40-0,20=1259;

Кусл2=250,0,38-0,20=1389;

Кфакт =250,0,38-0,15=1087.

Sпостоянных затрат 1250-1905=-655 ц;

Цены реализации продукции 1389-1250=139 ц;

Удельных переменных затрат 1087-1389=-302 ц;

Итого: 1087-1905=-818 ц.

Исходя их данных показателей, на перспективу построим график (см. рис.6)

Вывод: Из проделанных расчётов на перспективу план считается оптимальным, с помощью которого снизилась доля постоянных затрат на единицу продукции, уменьшился безубыточный объём продаж и увеличилась зона прибыли, к чему и стремится СПК “Обской”.