Формирование и распределение прибыли сельскохозяйственного предприятияРефераты >> Ботаника и сельское хоз-во >> Формирование и распределение прибыли сельскохозяйственного предприятия

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от слова «рента», что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность. Рентабельность – одна из базовых экономических категорий экономики.[27]

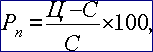

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

|

где Ц - цена единицы продукции; С - себестоимость единицы продукции.

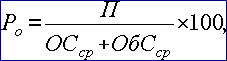

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

|

где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показательхарактеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

В зависимости от масштабов и целей анализа порога рентабельности коэффициенты безубыточности рассчитываются в компьютерной программе либо для различных временных интервалов, либо как средние значения за период (шаг анализа составляет месяц, квартал или год). Один из вариантов решения данной проблемы – принятие решения в отношении изменения структуры постоянных или переменных издержек либо изменение сбытовой или ценовой политик предприятия. Таким образом, любые управленческие решения, способствующие достижению целей предприятия основаны на возможностях и ограничениях рынка, а также внутренних особенностях предприятия.

Используются и традиционные методы для вычисления точки безубыточности (порога рентабельности) Таких метода три: графический, уравнений и маржинального дохода.[28]

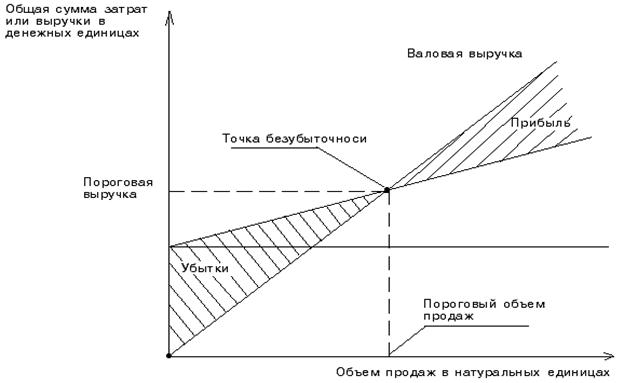

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты - объем - прибыль». Последовательность построения графика заключается в следующем:

→ наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

→ выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

→ вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 1.1).

Изображенная на рис. 1.1 точка безубыточности (порога рентабельности) - это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

Выручка – Переменные затраты – Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) – (Переменные затраты на единицу х Количество единиц) – Постоянные затраты = Прибыль

Рисунок 1.1. Определение точки безубыточности (порога рентабельности)

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента - в сторону низкорентабельной или высокорентабельной продукции.

Маржинальный запас прочности - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

Маржинальный (Фактическая выручка – Пороговая выручка)

запас прочности =

Фактическая выручка х 100 %

Чем выше маржинальный запас прочности, тем лучше для предприятия.

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

Цена Пороговая выручка

безубыточности =

Объем произведенной продукции в натуральном выражении

Производственный левередж (leverage в дословном переводе – рычаг) – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левереджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.