Адаптация отчетности российских предприятий к зарубежным стандартам учета и анализаРефераты >> Международные отношения >> Адаптация отчетности российских предприятий к зарубежным стандартам учета и анализа

На основе расчетов можно сделать следующие выводы:

1) Увеличение постоянных и переменных издержек в абсолютном выражении и увеличение доли переменных в процентном отношении снижают запас финансовой прочности.

2) Увеличение выручки не увеличило запаса финансовой прочности не перекрывает увеличения издержек на запас финансовой прочности.

3) и в базовом, и отчетном периодах предприятию не удалось преодолеть порог рентабельности из-за достаточно большой величины издержек и безубыточность ещё не достигнута;

3.2.4 Сила воздействия операционного (предпринимательского) рычага

Сила воздействия операционного рычага рассчитывается как отношение валовой маржи к балансовой прибыли и показывает, на сколько процентов изменяется балансовая прибыль при изменении выручки на 1 процент.

СВПРi= ВМi / НРЭИi, % (14)

СВПР 2001=213,932/227,120=0,94;

СВРП 2002=348,331/721,487=0,48;

где СВПРi – сила воздействия производственного рычага в i-м году.

Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение НРЭИ и, соответственно, прибыли.

Значит, в базовом периоде на 0,94 процентов, а в отчётном периоде-на 0,48 процентов изменяется балансовая прибыль при изменении выручки на 1 процент. Таким образом, предпринимательский риск постепенно снижается.

Сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия: чем больше сила воздействия производственного рычага, тем выше степень предпринимательского риска. Высокое значение СВПР говорит о высокой доле условно - постоянных издержек в затратах предприятия, а следовательно и высоком пороге рентабельности, который необходимо преодолеть предприятию для осуществления безубыточной деятельности.

3.2.5 Сила воздействия финансового рычага

Далее определим силу воздействия финансового рычага (СВФР), которая показывает риск, связанный с привлечением заемных средств.

![]() % (15)

% (15)

СВФР 2001=227,120/227,120=1

СВФР=721,487/721,487=1

С помощью этой формулы отвечают на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию в результате изменения нетто-результата эксплуатации инвестиций на 1%.

Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием. Высокое значение СВФР говорит о высокой доле финансовых издержек у предприятия, а следовательно, возрастает риск невозмещения кредита с процентами для банкира и риск падения величины дивидендов и курса акций для инвестора.

3.3 Сопряженный рычаг как оценка суммарного риска, связанного с предприятием

По мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

Рi = СВФРi * СВПРi, (16)

Р i 2001=1*0.94=0,94

Р i 2002=1*0.48=0,48

где Рi - уровень сопряженного эффекта операционного и финансового рычагов, в долях.

Значение совокупного рычага показывает, на сколько процентов изменится чистая прибыль при изменении выручки на 1%. Формулу сопряженного эффекта производственного и финансового рычагов можно использовать для оценки суммарного уровня риска, связанного с предприятием, и определения роли предпринимательского и финансового рисков в формировании суммарного уровня риска. Чем больше величина совокупного рычага, тем выше риск, связанный с вложением средств в предприятие.

3.4 Чистая рентабельность акционерного капитала

Чистая рентабельность акционерного капитала рассчитывается по формуле:

![]() (17)

(17)

где ЧПi – чистая прибыль i-го года. Она равняется разности строк 140 "Прибыль (убыток) до налогообложения" и 150 "Налог на прибыль и иные аналогичные обязательные платежи" из Ф. №2;

Кci - коэффициент структуры капитала в i-м году:

![]() (17.1)

(17.1)

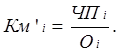

Км'i - чистая коммерческая маржа:

![]()

(17.2)

(17.2)

Расчет и анализ динамики ЧРАК предлагается произвести по следующему алгоритму:

1. Расчет ЧРАК сведем в таблицу:

Таблица 1 - Расчет чистой рентабельности акционерного капитала

|

Показатель |

Обозначение |

Сумма | ||

|

Базовый год |

Отчетный год |

Изменение ст.4-ст.3 | ||

|

1 |

2 |

3 |

4 |

5 |

|

Акционерный капитал, тыс. руб. Чистая прибыль, тыс. руб. Выручка от реализации, тыс. руб Активы, тыс. руб. |

АК ЧП О

|

698 143,041 1497,896 779,0 |

698 552,661 2966,860 1121,0 |

0 409,62 1468,964 342,0 |

|

Коэф-нт трансформации Чистая коммерческая маржа, % Коэф-нт структуры капитала |

Kт Kм' Kc |

1,9228 0,0955 1,116 |

2,6466 0,1863 1,606 |

0,7238 0,0908 0,490 |

|

Чистая рентабельность акционерного капитала, % |

ЧРАК |

20,49 |

79,18 |

58,69 |

2. Аналогично анализу динамики НРЭИ проведем пофакторный анализ динамики ЧРАК.

С учетом правила цепных подстановок и увеличения интенсивности факторов от Кс к Км и до Кт имеем следующий порядок подстановки.

Таблица 2 - Анализ динамики чистой рентабельности акционерного капитала

|

Расчет ЧРАК |

Изменение, % |

|

Кто*Кмо*Ксо |

Значение ЧРАК за отчетный период=2,6466*0,1863*1,606*100%=79,18% |

|

(Кто –Ктб)*Км'о*Ксо |

Изменение ЧРАК за счет изменения коэффициента трансформации= 0,7238*0,1863*1,606*100%=21,66% |

|

Ктб*(К м'о –К м'б)*Ксо |

Изменение ЧРАК за счет изменения чистой коммерческой маржи =1,9228*0,0908*1,606*100%=28,04% |

|

Ктб*Км'б*( Ксо –Ксб) |

Изменение ЧРАК за счет коэффициента изменения структуры капитала =1,9228*0,0955*0,490*100%=8,99% |

|

DЧРАКDКт+DЧРАКDКм+DЧРАКDКс | Общее изменение ЧРАК=21,66+28,04+8,99=58,69% |