Внешнеэкономическая деятельность и ее субъектыРефераты >> Международные отношения >> Внешнеэкономическая деятельность и ее субъекты

Если платежи производятся в срок до месяца, то сделка считается завершенной за наличный расчет, а при более длительном сроке - формой кредита.

В международной торговле открытые счета используется при расчетах между постоянными контрагентами: между фирмами и их филиалами, при расчетах с брокерами, при комиссионной продаже товара в форме консигнации или при многократных поставках однородного товара.

Банковский Перевод - разновидность денежного перевода, одна из форм безналичных, расчетов, заключается в принятии на себя за вознаграждение одной стороной (банком-эмитентом) по просьбе и за счет другой стороны (перевододателя) обязательства обеспечить выплату определенных денежных средств (суммы Б. п) через исполняющий банк в пользу определенного лица (переводополучателя). Банковский перевод осуществляется безналичным путем одним банком другому. Иногда переводы выполняются посредством банковских чеков или других платежных документов. Коммерческие или товаросопроводительные документы направляются при данной форме расчетов от экспортера импортеру непосредственно, т.е. минуя банк. При расчетах банковскими переводами коммерческие банки исполняют платежные поручения иностранных банков или оплачивают в соответствии с условиями корреспондентских соглашений выставленные на них банковские чеки по денежным обязательствам иностранных импортеров, а также выставляют платежные поручения и банковские чеки на иностранные банки по денежным обязательствам российских импортеров.

Расчеты по инкассо - банковская операция, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий).

Расчеты по инкассо осуществляются на основании:

платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке);

инкассовых поручений, оплата которых производится без распоряжения плательщика, то есть в бесспорном порядке.

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя.

Документарный аккредитив - обязательство банка заплатить продавцу определенную сумму при представлении в установленный срок документов, отвечающих всем требованиям Особенностью аккредитива является то, что банк выступает посредником, несущим обязательства перед сторонами коммерческой сделки. Кроме того, использование аккредитива позволяет достичь компромисса интересов покупателя (нежелание платить до того, как товар будет отгружен) с интересами продавца (нежелание отгружать товар без уверенности в получении платежа). Таким образом, удобство аккредитива для продавца заключается в том, что банк выполняет платеж исключительно против указанных документов и покупатель не имеет влияния на банк в вопросе осуществления или неосуществления платежа. Для покупателя аккредитив удобен тем, что банк перечисляет средства в пользу продавца товара только против документов, которые свидетельствуют, что продавец выполнил свои контрактные обязательства.

1. Основные формы документарного аккредитива

Безотзывный аккредитив (irrevocable letter of credit). Аккредитив не может быть аннулирован или изменен без согласия продавца - выгодополучателя (бенефициара)

Отзывной аккредитив (revocable letter of credit). Аккредитив может быть отменен или изменен без согласия продавца; поскольку данный вид аккредитива не представляет собой адекватной степени защиты продавца, то он редко применяется на практике, в основном, в качестве торгового обычая в расчетах между филиалами или дочерними компаниями.

Вопрос № 3.

Банковский перевод осуществляется безналичным путем одним банком другому. Иногда переводы выполняются посредством банковских чеков или других платежных документов. Коммерческие или товаросопроводительные документы направляются при данной форме расчетов от экспортера импортеру непосредственно, т.е. минуя банк.

При расчетах банковскими переводами коммерческие банки исполняют платежные поручения иностранных банков или оплачивают в соответствии с условиями корреспондентских соглашений выставленные на них банковские чеки по денежным обязательствам иностранных импортеров, а также выставляют платежные поручения и банковские чеки на иностранные банки по денежным обязательствам российских импортеров.

При выполнении переводной операции банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Например, в платежном поручении может содержаться условие о выплате бенефициару соответствующей суммы против предоставления им указанных в платежном поручении коммерческих или финансовых документов или против предоставления им расписки.

|

При выполнении переводной операции банки принимают участие в расчетах путем перевода только после предоставления плательщиком в банк платежного поручения на оплату контракта. При этом банки не несут ответственности за платеж. Банки не контролируют факт поставки товаров или передачи документов импортеру, а также исполнение платежа по контракту. При данной форме расчетов в обязанности банка входит лишь перевод платежа со счета перевододателя на счет переводополучателя в момент предоставления платежного поручения.

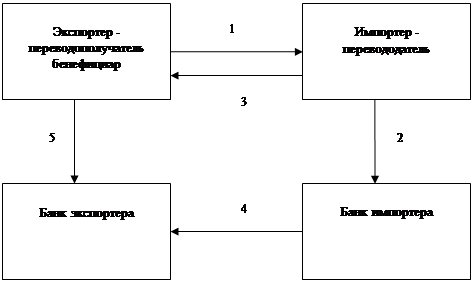

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

Список использованных источников

1. Л.Е. Стровский, С.К. Казанцев, Е.А. Паршина. Внешнеэкономическая деятельность предприятия: Учебник для вузов. - 3 е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004. - 318с.

2. Прокушев Е.Ф. Внешнеэкономическая деятельность: Учеб. - практич. пособие. - М.: ИВЦ "Маркетинг", 1998. - 114с.

3. Основы внешнеэкономических знаний 2-е зд. перераб. и доп. / Под ред. И.П. Фаминского. - М.: Международные отношения, 1994. - 560 с.

4. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 1999. - 669 с.