Деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетностиРефераты >> Международные отношения >> Деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности

Совет по Международным стандартам финансовой отчетности.

Цели СМСФО:

В соответствии с заявлением о Миссии МСФО, перед СМФО поставлены три основные цели:

- Формулировать и издавать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности, которые необходимо соблюдать при предоставлении финансовых отчетов

- Способствовать принятию и соблюдению стандартов во всем мире

- Сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

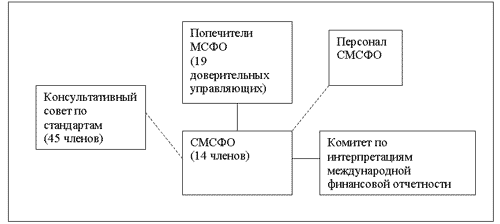

Схема 2. Структура МСФО

Схема 2. Структура МСФО

Управляющим органом СМСФО является институт попечителей МСФО.

Попечители (или доверительные управляющие) назначают членов СМСФО, Постоянного Комитета по интерпретациям (КИМФО–IFRIC) и Консультативного совета по стандартам (КСС–SAC). Попечители также контролируют эффективность работы СМСФО, изыскивают финансирование, утверждают бюджет СМСФО и вносят изменения в устав.

Совет по Международным стандартам финансовой отчетности – это основной орган в структуре МСФО, который несет ответственность за принятие международных стандартов. В состав Совета входят лица, подготавливающие и использующие финансовую отчетность, аудиторы и научные работники, всего 14 членов, 12 из которых работают на постоянной основе. Члены СМСФО назначаются попечителями на срок от 3 до 5 лет. Несколько членов Совета непосредственно отвечают за координацию работы с органами, устанавливающими национальные стандарты финансовой отчетности. Повседневная работа Совета осуществляется с участием разнообразного технического и административного персонала. СМСФО занимается подготовкой и изданием МСФО, подготовку и публикацию Проектов стандартов, установление порядка рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов, публикацию основ для выработки заключений.

Консультативный совет по стандартам представляет собой форум для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов, - а также в выработке рекомендаций Совету и Попечителям по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 45 членов, назначаемых Попечителями на 3 года, представляющих различные географические регионы и области деятельности. Консультативный совет проводит как минимум 3 открытые встречи с СМСФО в год,

Комитет по интерпретациям международной финансовой отчетности был создан в апреле 1997 года для предоставления концептуально выверенных и практически реализуемых интерпретаций МСФО в отношении возникающих вопросов в финансовой отчетности, которые специально не рассматриваются в МСФО, а также в случаях, когда возникли или могут возникнуть неудовлетворительные или противоречивые интерпретации в отсутствие официальных разъяснений, а также для интерпретации спорных вопросов, связанных с формированием финансовой отчетности.

Целью КИМФО (до реорганизации 2001 года – Постоянный комитет по интерпретациям (ПКИ)) заключается в обеспечении применения стандартов и повышении сопоставимости финансовой отчетности, подготовленной по МСФО, посредством разъяснения трудных вопросов бухгалтерского учета и отчетности. В состав КИМФО входят аудиторы, лица, подготавливающие и использующие финансовую отчетность. КИМФО может выпускать проекты интерпретаций для обсуждения. Однако окончательные тексты интерпретаций утверждает СМСФО, после чего интерпретации становятся частью нормативной базы МСФО, и имеют такую же силу, как и МСФО.

КИМФО применяет подход, описанный в МСФО 1 «Представление финансовой отчетности», а именно проводит аналогии с требованиями и руководством МСФО, затрагивающих аналогичные или связанные проблемы, использует критерии определения, признания и оценки активов, обязательств, доходов и расходов, установленные в Принципах подготовки и составления финансовой отчетности, учитывает решения других органов, устанавливающих стандарты, и принятую в мире отраслевую практику.

Интерпретации КИМФО обозначаются как IFRIC-1, IFRIC-2, и т.д. (, а до 2001 года – SIC-1, SIC-2 и т.д. Интерпретации вступают в силу непосредственно сразу после утверждения и публикации, если не предусмотрено иное.

1.2 Процесс создания стандартов

Стандарты выпускаются после прохождения строго соблюдаемых процедур. До получения окончательного варианта стандарта в целях получения замечаний и предложений выпускаются документы для обсуждения – Дискуссионные Документы (ДД) и предварительные проекты (ПП). Стандарты, выпускаемые СМСФО, опираются на концептуальные принципы.

Стандарты выпускаются после подробного обсуждения и консультаций. Процесс появления стандарта может быть представлен следующим образом.

1. Необходимость осуществления проекта обычно выявляется после проведения подробных консультаций с лицами, подготавливающими финансовую отчетность, аудиторами и пользователями финансовой отчетности.

2. Проводятся консультации с Консультативным советом по стандартам относительно включения данной темы в повестку дня СМСФО. Предварительное исследование осуществляется персоналом СМСФО. Персонал готовит обоснование проекта. Этот документ выносится на рассмотрение Совета для утверждения решения о принятии проекта к разработке.

3. Образование Консультативного Комитета (консультативной группы) для оказания консультативной поддержки СМСФО.

4. Персонал СМСФО разрабатывает документ для обсуждения - Дискуссионный Документ (ДД) (Discussion Document, DD).

ДД составляется для изложения вопроса, масштабов проекта, а также для обсуждения результатов исследований, предоставления альтернативных вариантов решения обсуждаемых вопросов, аргументов и последствия каждого из альтернативных вариантов.

1. Утверждение ДД осуществляется простым большинством голосов, присутствующих на заседании Совета, если их количество составляет не менее 60% от общего числа членов СМСФО.

2. Публикация Дискуссионного Документа для обсуждения общественностью.

3. Рассмотрение комментариев. Период предоставления комментариев, как правило, составляет 120 дней.

4. После анализа комментариев, полученных в отношении ДД, персонал СМСФО готовит предварительный проект стандарта – Проект положения (ПП) - (Exposure Draft, ED), который должен быть утвержден простым большинством голосов членов Совета.

ПП предполагает изложение предполагаемого стандарта и переходных положений к нему. Также ПП содержит основы для заключений СМСФО, которые в кратком виде излагают позицию совета.

1. Проект стандарта обсуждается. Если признано необходимым, проводятся общественные слушания и тестирование в реальной обстановке. Формируется окончательная версия МСФО.

2. Утверждение стандарта. Для выпуска в качестве стандарта необходимо простое большинство голосов членов Совета