Кредит во внешнеэкономической деятельностиРефераты >> Международные отношения >> Кредит во внешнеэкономической деятельности

Коммерческий кредит может предоставляться по двум направлениям: 1) экспортером импортеру — в форме рассрочки платежа за проданный товар; 2) импортером экспортеру — в виде покупательских авансов или авансов в форме задатка. Строго говоря, к фирменным кредитам следовало бы относить лишь те, которые осуществляются за счет собственных средств фирм. Но довольно часто по линии коммерческого кредитования привлекаются и заемные средства. Тем самым размываются границы между различными формами кредитования (в данном случае между коммерческим и банковским кредитованием), особенно если речь идет о средне-, долгосрочных кредитах.

При фирменном кредитовании применяются различные сочетания авансово-наличных и кредитных платежей, в зависимости от характера российских фирм-импортеров чуть ли по стандартным правилам заключения сделок стала очень высокая доля авансово-наличных платежей (предоплата).

Фирменные кредиты оформляются в виде долгового обязательства, которое имеет дне формы: вексельный кредит и кредит по открытому счету.

Вексельный кредит обычно выписываемся экспортером на имя импортера. Наиболее распространенной его формой является тратта - переводный вексель. Он представляет собой безусловное предложение кредитора (так называемого трассанта), адресованное должнику (трассату), уплатить в установленный срок сумму векселя третьему лицу (ремитенту). Импортер (должник), после получения товарных документов, акцептует (подтверждает оплату) вексель. Акцепт векселя импортером часто дополняется гарантией (авалем) банка или коммерческих фирм.

Иногда вместо переводного векселя используется простой вексель, который выставляется импортером (переводный вексель, как говорилось, выставляется экспортером-кредитором).

Вексельное обращение регулируется законодательством. В России действует «Положение о переводном и простом векселе», утвержденное Президиумом ВС РСФСР от 24 июня 1991 г. Но многих странах мира разработаны свои вексельные формуляры, действуют национальные законодательства. Роль векселя в кредитовании экспорта и в международных расчетах определяется общепринятой унифицированной международным законодательством формой самого векселя.

Важными являются виды кредитов, выделенные по шести классификационным признакам, из которых особое значение имеют следующие два:

• по источникам предоставления кредитных средств: государственные, банковские, фирменные кредиты (по этой классификации иногда еще выделяют смешанные кредиты и кредиты международных организаций);

• по срокам предоставления: кратко- и долгосрочные кредиты.

По источникам предоставления различают государственные, банковские и фирменные (коммерческие) кредиты. Как правило, все они считаются товарными кредитами, то есть служат для обеспечения торговой сделки в целях покупки (продажи) конкретных товаров. Хотя эти виды кредитов могут предоставляться как со стороны импортеров, так и со стороны экспортеров, преобладают в основном последние. Во многом это связано с особенностями структуры экспорта (например, высокая доля в экспорте товаров длительного пользования или инвестиционных товаров требует дополнительных источников финансирования, ибо реализация этих товаров требует больше времени) и с возрастающей долей в международной торговле слаборазвитых стран, не располагающих достаточными собственными валютными ресурсами.

Так, латиноамериканские страны обычно оплачивают лишь 10—20% стоимости импорта, а на остальную сумму требуют кредита сроком от 2 до 6месяцев. Ряд стран Африканского континента и Дальнего Востока представляют для промышленно развитых стран регион «Повышенного риска» как в отношении оплаты ввозимых товаров, так и с точки зрения возврата кредита. К этим странам после распада СССР и СЭВа стали относить и большинство стран СНГ и бывших социалистических стран. Экспортеры в этом случае применяют более «жесткие» системы кредитования и расчетов: посредством учета векселей или государственных гарантий, экспортного факторинга или аккредитованных форм расчетов.

Важную роль во внешнеэкономических расчетах играют сроки и порядок обеспечения платежей. Различают полные и средние сроки кредитования. Полный срок охватывает время от начала предоставления до окончательного времени погашения кредита и включает следующие периоды:

• льготный срок — время между окончанием использования и началом погашения кредита;

• срок использования — период, в течение которого в счет кредита оплачивается товар (при банковском кредитовании), или время, включающее срок поставки товара или акцепта (признания задолженности) покупателем векселей эксперта (при фирменном кредитовании);

Срок погашения:

Средний срок кредита имеет, прежде всего, расчетное значение: он показывает, в течение какого времени импортер пользовался всей суммой кредита

При условии равномерного использования и погашения кредита средний срок кредита определяется таким образом: льготный период + '/1 срока использования + '/1 сроки погашения. Если использование или погашение кредита осуществляется неравномерно, то определение среднего срока кредита сильно затрудняется и этот показатель теряет смысл.

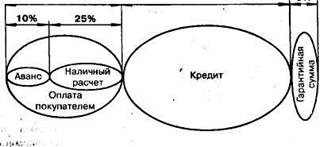

Внешнеторговые кредиты практически никогда не покрывают всю стоимость экспортируемого товара. Определенная ее часть оплачивается покупателем наличными (при получении отгрузочных документов) и посредством авансовых платежей. Авансовыми называются платежи покупателя (импортера) до передачи товара в его распоряжение. Они обычно служат гарантией исполнения своих обязательств импортером и практически являются обязательными при торговле инвестиционными товарами, а также при заключении средне- и долгосрочных сделок. В международной торговле действует следующая зависимость: чем выше доля авансовых и наличных платежей и чем короче сроки поставок, тем «уступчивее» экспортер по отношению к цене товара.

Рис. 1. Срок кредита и его элементы

Рис. 2. Обеспечение платежей по экспорту

На кредит под ВЭД может претендовать и экспортер и импортер, хотя гораздо чаще объектом кредитования является фирма-экспортер. Последняя является также и основным пользователем тех льгот, которые часто предоставляются по данной кредитной линии. Так, при государственном участии в кредитовании фирма-экспортер сразу после документального подтверждения отгрузки товара получает полную его оплату от уполномоченного банка. Если же кредитуется импортер, то получателем кредита является не фирма-импортер, а правительство страны-заемщика. Следовательно, в этом случае и пользователем различных льгот (низких процентных ставок, продолжительных сроков предоставления кредита) является данное правительство. А для фирмы-импортера данная сделка (кредитная линия) может и вовсе не быть льготной. Этот вопрос решает правительство страны-импортера.

Государственное кредитование ВЭД

Государственные кредиты могут предоставляться как своим (национальным) экспортерам, так и странам-импортерам. В последнем случае они даются правительством одной (обычно развитой) страны правительству другой (развивающейся) страны с тем, чтобы создать для своих экспортеров благоприятные условия для реализации товаров на рынке данной (развивающейся) страны.