Мировой рынок нефтиРефераты >> Международные отношения >> Мировой рынок нефти

* ПРИМЕЧАНИЕ: данные по Саудовской Аравии и Кувейтувключают по 50% показателей Нейтральной Зоны.

Анализируя данные таблицы 2, можно сделать вывод, что ведущим экспортером нефти среди стран Ближнего зарубежья является Казахстан. Суммарные поставки нефти Казахстана можно подробно рассмотреть на рисунке 2.

Рис 2. Суммарные поставки нефти из Казахстана. [9]

Исходя из рисунка видно, что наиболее благоприятный период поставок нефти из Казахстана наблюдается в 2010 году и по сравнению с 2008 годом поставки возросли на 16%. В свою очередь 2011 год обещает быть неблагоприятным, по прогнозам. И в августе 2011 года ожидается существенный спад поставок нефти из Казахстана, скорей всего это будет связано с экономическими процессами и глобализацией мировой экономики.

Казахстан – предварительные данные за июль. Производство нефти в Казахстане в июле увеличилось примерно на 50 кб/д до 1.65 мб/д в связи с окончанием технического обслуживания на крупном месторождении Tengiz. С целью снижения планируемого бюджетного дефицита в августе правительство вновь ввело пошлину на экспорт сырой нефти, в настоящее время она составляет порядка 2.70 долларов за баррель. Компании - члены двух консорциумов, являющихся операторами крупных месторождений Tengiz и Karachaganak, оспаривают это решение, так как считают, что соглашения, подписанные в 90-х годах в ситуации с низкими ценами, должны быть освобождены от налогов. Многие опасаются, что введение правительством экспортных пошлин и недавно принятое решение об их удвоении с начала 2011 г. может стать в значительной степени козырной картой в переговорах с международными нефтяными компаниями (IOCs) в стране. Вполне возможно, что консорциум, являющийся оператором Karachaganak, может уступить долю в 5-10% правительству в обмен на освобождение от пошлины. В последние годы правительство настаивало на долевом участии в консорциуме, который разрабатывает супергигантское месторождение Kashagan, в попытке увеличить контроль над природными ресурсами страны. Суммарное производство нефти в Казахстане по прогнозам возрастет с 1.66 мб/д в 2010 г. до 1.70 мб/д в 2011 г.

Экспорт нефти из Казахстана - важнейший фактор расширения мирохозяйственных связей, включения страны в глобализационные процессы, реализации не только экономических интересов, но и достижения политических целей. В международном сотрудничестве для укрепления своих позиций на мировых рынках нефти Казахстан основной акцент делает на усиление связей с промышленно развитыми странами, а также с Россией и Китаем. Предпринимаются усилия для расширения сотрудничества в рамках Содружества Независимых Государств. Однако возможности подобного сотрудничества реализуются лишь в незначительной степени.

Несомненно, исходя из таблицы 2, видно, что ведущими экспортерами нефти среди стран Дальнего зарубежья являются Венесуэла, Вьетнам, причем Венесуэла входит в состав Опек, а Вьетнам относится к независимым экспортерам нефти.

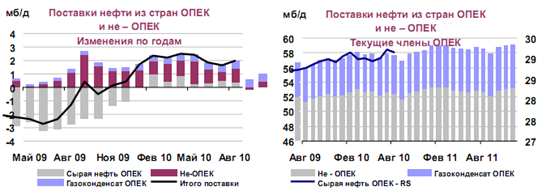

Мировые поставки нефти сократились в августе при сравнении по месяцам на 250 кб/д до 86.8 мб/д. Это в значительной степени связано со снижением поставок из стран - не ОПЕК. Мировые поставки при сравнении по годам возросли на 2.0 мб/д, примерно половина из них приходится на страны - не ОПЕК, четверть - на газовый конденсат ОПЕК, пятая часть - на добычу сырой нефти ОПЕК.

Поставки из стран - не ОПЕК снизились в августе на 0.2 мб/д до 52.4 мб/д в связи с сезонным техническим обслуживанием в Канаде, Великобритании и России. Несмотря на более высокое производство нефти в настоящее время в США и Канаде и отсутствие падения добычи в августе, вызванного ураганами, прогноз на 2010 и 2011 гг. увеличен минимально - до 52.6 мб/д и 52.9 мб/д, соответственно. Погодные условия в Мексиканском заливе США остаются нестабильными, в Атлантическом океане формируются многочисленные штормы.

Компания BP и власти США объявили о том, что скважина Macondo в сентябре была заблокирована. На фоне происходящих дебатов относительно совершенствования регулирующей и законодательной основы, МЭА сохранило оценку за прошлый месяц. В соответствии с этой оценкой, потеря производства нефти в Мексиканском заливе США составит в 2010 и 2011 гг. 60 кб/д и 100 кб/д, соответственно, что связано с отсрочками в бурении. До сих пор последствия от аварии в Мексиканском заливе для добычи на шельфе в других странах незначительны.

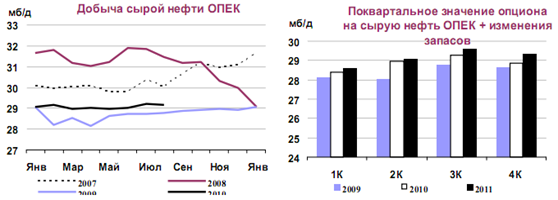

Поставки сырой нефти ОПЕК (рис.3.) в августе сократились на минимальную величину - 60 кб/д до 29.2 мб/д. Производство в 11 странах членах ОПЕК, на которые распространяется квота, без учета Ирака, составило в среднем 26.8 мб/д в прошлом месяце, оставшись без изменений по сравнению с уровнем за июль. Снижение добычи в ОАЭ и Нигерии было возмещено за счет более высокого производства в Анголе и Иране.

Значение ‘опциона на сырую нефть ОПЕК и изменения запасов’ для третьего квартала 2010 г. увеличено на 100 кб/д до 29.3 мб/д и на 200 кб/д до 28.8 мб/д для четвертого квартала 2010 г. в связи с корректировкой в сторону сокращения добычи газового конденсата ОПЕК. Для 2011 г. значение опциона по прогнозам составит 29.2 мб/д, что на 300 кб/д выше уровня 2010 г. Фактические свободные мощности ОПЕК в августе остались на уровне 5.56 мб/д.

Рис 3. Поставки нефти из стран Опек, Аляске, Индонезии и России на 1 сентября 2010 года.

Поставки сырой нефти ОПЕК (рис.4.) в августе сократились на минимальную величину - 60 кб/д до 29.15 мб/д. Производство 11 стран членов, на которые распространяется квота, за исключением Ирака, в прошлом месяце составило 26.83 мб/д. Объемы добычи остались без изменений по сравнению с уровнем за июль. Снижение добычи в ОАЭ и Нигерии было возмещено за счет более высокого производства в Анголе и Иране.

Коэффициент соответствия добычи производственной квоте остался без изменений и составил в августе 53%. Значение данного коэффициента в июле-августе оказалось несколько ниже уровня за первый квартал 2010 г. (55-58%). Суммарные поставки нефти ОПЕК в настоящее время на 1.99 мб/д выше коллективной производственной квоты, составляющей 24.845 мб/д. На следующей встрече ОПЕК предусмотрено пересмотреть прогноз рынка и уровень производства нефти. Встреча министров энергетики стран ОПЕК состоится 14 октября в Вене.

Значение ‘опциона на сырую нефть ОПЕК и изменения запасов’ для третьего квартала 2010 г. увеличено на 100 кб/д (до 29.3 мб/д). Для четвертого квартала 2010 г. значение опциона увеличено на 200 кб/д до 28.8 мб/д. Это связано с корректировкой в сторону сокращения поставок газового конденсата ОПЕК, и несколько более высоким уровнем спроса. Для 2011 г. по прогнозам значение опциона составит 29.2 мб/д, что на 300 кб/д выше уровня 2010 г. Фактические свободные мощности оставались на уровне 5.56 мб/д.