Необходимость и сущность бивалютной корзиныРефераты >> Международные отношения >> Необходимость и сущность бивалютной корзины

В целях реализации положений раздела IV.1 "Основных направлений единой государственной денежно-кредитной политики на 2005 год" Банк России с 1 февраля 2005 года перешел к использованию в качестве операционного ориентира курсовой политики стоимости корзины валют, состоящей из 0,1 евро и 0,9 доллара США. Переход к использованию бивалютного операционного ориентира направлен на снижение внутридневной волатильности (изменения) курса рубля к значимым для Российской Федерации иностранным валютам. При этом формирование курса рубль/доллар США в течение дня будет носить более свободный характер - ограничение внутридневных колебаний курса доллара США к рублю (по сделкам на ММВБ со сроком расчетов на следующий рабочий день после заключения) будет осуществляться Банком России исходя из границ колебания стоимости бивалютной корзины.

Последующее увеличение доли евро в составе бивалютной корзины до соответствующего задачам курсовой политики уровня будет осуществляться Банком России постепенно - по мере адаптации участников внутреннего валютного рынка к работе в новых условиях.[9]

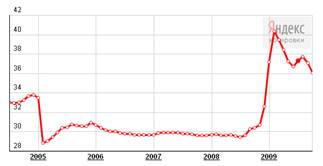

Рис.2. График динамики изменения значения бивалютной корзины с 2005 по 10.2009 год, руб. [10]

Банк России устанавливает официальные курсы иностранных валют по отношению к рублю ежедневно (по рабочим дням) или ежемесячно без обязательства Банка России покупать или продавать указанные валюты по установленному курсу.

Перечни иностранных валют, официальные курсы которых по отношению к рублю устанавливаются Банком России, публикуются в "Вестнике Банка России" и в представительстве Банка России в сети Интернет (www.cbr.ru ).

Официальный курс доллара США по отношению к рублю рассчитывается и устанавливается Банком России на основе котировок межбанковского внутреннего валютного рынка по операциям "доллар США - рубль" в соответствии с методикой определения официальных курсов иностранных валют по отношению к рублю, утвержденной распоряжением Банка России.

Официальные курсы других иностранных валют по отношению к рублю рассчитываются и устанавливаются Банком России на основе официального курса доллара США по отношению к рублю и котировок данных валют к доллару США на международных валютных рынках, на межбанковском внутреннем валютном рынке, а также официальных курсов доллара США к указанным валютам, устанавливаемых центральными (национальными) банками соответствующих государств.

Информация об официальных курсах иностранных валют по отношению к рублю размещается в день их установления в представительстве Банка России в сети Интернет (www.cbr.ru) и публикуется в очередном номере "Вестника Банка России".[11]

Переход Банка России к использованию в своей курсовой политике бивалютного операционного ориентира привел к тому, что внутренний валютный рынок России стал более чувствительным к изменениям курса евро/доллар на международном рынке FOREX. Все большее значение для внутреннего рынка России стала приобретать статистика биржевых торгов США, публикуемая американскими деловыми СМИ в 8:30 по местному времени, что соответствует 16:30 московского времени. Однако биржевые торги на ММВБ по инструменту USD/RUB_UTS_TOM заканчивались в 16:45, в связи с учетом ЕТС часто не имели достаточно времени для реакции на изменения, происходящие на рынке FOREX, и затруднялись заключать сделки доллар/рубль. С 29 августа 2005 года торги по доллару с расчетом «tomorrow» в секции валютного рынка ММБВ продлены на 15 минут, что дает дополнительные возможности участника торгов и способствует росту объемов операций в биржевом сегменте российского валютного рынка.

Переход на бивалютный операционный ориентир более объективно отражает ситуацию на валютном рынке. Российские вкладчики стали переводить свои долларовые накопления в евро или рублевые сбережения. Кроме того, на Европу приходиться около 50% торгового оборота России. Рубль, таким образом, укрепляется по отношению к американской валюте и слабеет по отношению к европейской, в то время как к корзине валют его курс остается практически неизменным.

В то же время привязка курса рубля к двум валютам увеличивает валютные риски, поскольку состояние российского рубля зависит от экономики не одной страны, как это было ранее, а от экономики нескольких стран. Еще один недостаток заключается в неизбежном повышении цен, поскольку производители и посредники буду привязывать стоимость своих товаров и услуг к более высокому курсу. Но самой серьезной проблемой является то, что все проводимые мероприятия могут привести к усилению утечки капитала из страны. Ослабление контроля, отсутствие валютных ограничений и низкие инвестиционные возможности на российском внутреннем рынке могут усугубить ситуацию с перетеканием капитала в другие страны.

Основные направления Единой государственной денежно-

кредитной политики на 2009 год и период 2010 и 2011 годов

Политика валютного курса Банка России в среднесрочной перспективе направлена на создание условий для реализации модели денежно-кредитной политики на основе таргетирования (контроль над уровнем) инфляции, постепенное сокращение прямого вмешательства в процессы курсообразования.

В качестве операционного показателя при проведении курсовой политики на стадии перехода к режиму плавающего валютного курса Банк России продолжит использование бивалютной корзины, состоящей из евро и доллара США, что позволит взвешенно реагировать на взаимные колебания курсов основных мировых валют и, соответственно, осуществлять сглаживание колебаний номинального эффективного курса рубля.

Тенденции изменения курса рубля в среднесрочной перспективе будут определяться движением средств в рамках внешнеэкономической деятельности, формирующимся под воздействием как внешних факторов, так и процессов преобразования структуры российской экономики.

Возможно постепенное сокращение чистого притока средств по внешнеторговым операциям, темпы которого будут определяться ценовой конъюнктурой на мировых рынках энергоносителей. В случае реализации внешне- и внутриэкономических условий, близких к первому, второму и третьему вариантам прогноза, профицит торгового баланса в среднесрочном периоде сменится его дефицитом, что приведет к изменению фундаментальных условий формирования обменного курса рубля.

В этих условиях определяющую роль приобретет трансграничное движение капитала, которое и будет определять направление изменения курса рубля. При этом, оценка будущей динамики потоков капитала характеризуется значительной неопределенностью и будет в большой мере определяться развитием внешнеэкономической ситуации, прежде всего - последствиями распространения кризисных явлений на мировых финансовых рынках и ценовой конъюнктурой рынков энергоносителей.

В условиях, заданных основными макроэкономическими вариантами развития России, а также параметрами реализации денежно-кредитной политики, темпы повышения реального эффективного курса рубля будут иметь тенденцию к снижению, а волатильность обменного курса - к увеличению по мере перехода к более гибкому режиму курсообразования.[12]