Перспективы сотрудничества в рамках БРИК (Бразилии, России, Индии и Китая)Рефераты >> Международные отношения >> Перспективы сотрудничества в рамках БРИК (Бразилии, России, Индии и Китая)

Глава 2. Стратегическое партнерство в рамках БРИК

2.1 Экономическое сотрудничество в рамках БРИК

Не будет преувеличением сказать, что сейчас российско-китайские отношения достигли одной из самых высоких точек в своей многовековой истории. Десять лет, прошедшие с момента провозглашения нашими странами курса на стратегическое партнерство, и пять лет после подписания Договора о добрососедстве, дружбе и сотрудничестве знаменуются устойчивым развитием российско-китайского сотрудничества [1]. Наши связи базируются на принципах подлинного равноправия и взаимной выгоды, общности интересов по самому широкому кругу проблем, они свободны от идеологических наслоений и динамично развиваются во всех областях: политической, экономической, энергетической, гуманитарной и др.

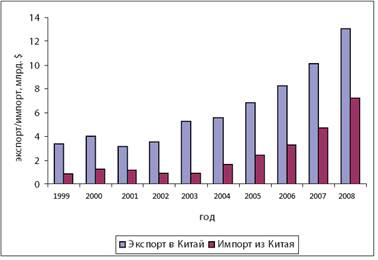

Попытаюсь проанализировать ситуацию в российско-китайском торгово-экономическом сотрудничестве, вычленить основные моменты и возможные сценарии его развития. Мы знаем, что сотрудничество с Китаем существенно выросло за последние годы. В 2009 году объем торгового оборота составил около 30 млрд. долларов (Рисунок 2).

Рисунок 2 - Внешняя торговля России с КНР

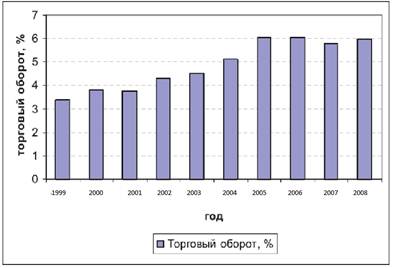

При этом интересно, что при таком росте доля Китая во внешней торговле России за последние несколько лет не растет.

Рисунок 3 - Торговый оборот РФ с Китаем, % от общего торгового оборота РФ

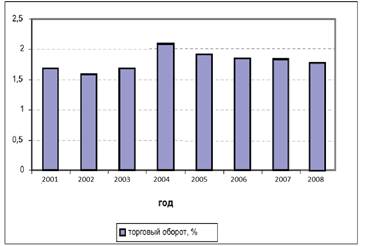

Рисунок 4 - Торговый оборот Китая с РФ, % от общего торгового оборота Китая

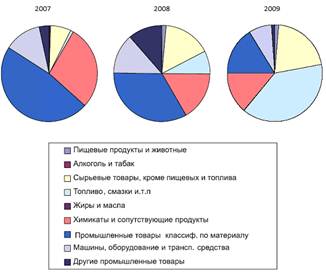

Если мы посмотрим на структуру экспорта России в Китай, то та ситуация, которая была раньше, когда торговля была достаточно сбалансированной и значительную долю занимали промышленные товары, в том числе с высокой добавленной стоимостью, уходит в прошлое. Сейчас происходит замена промышленных товаров на энергоресурсы. В том числе, в связи с повышением стоимости на них на мировых рынках. Таким образом, с одной стороны, можно охарактеризовать российский экспорт в Китай как более диверсифицированный по сравнению с экспортом в другие страны, что обусловлено исторически сложившейся конъюнктурой. Но, с другой стороны, диверсификация снижается, происходит замещение машиностроительной продукции товарами низкой обработки.

Типичный портрет российского экспортера в Китай (рисунок 5):

• Сфера деятельности: добыча и переработка природных ресурсов

• Происхождение: государственное предприятие или частная компания, созданная на основе государственного предприятия, с численностью занятых более 500 чел.

• Внешнеэкономическая деятельность (ВЭД) предприятия велась еще при СССР.

Рисунок 5 - Структура экспорта из РФ в Китай

Основные конкурентные преимущества: природно-ресурсная база, лоббистские возможности внутри России, собственные финансовые средства.

Основные недостатки: неспособность к инновациям в любой сфере, отсутствие практики продвижения своей продукции на внешних рынках, неэффективность собственных бизнес-процессов.

Все достижения, на основе которых был достигнут успех в торговле с Китаем, были заложены еще в советское время.

Это те преимущества, которые были созданы много лет назад. Недостатки связаны с внутренними свойствами таких компаний – неповоротливостью, неспособностью к инновациям, отсутствием практики продвижения своей продукции.

Если взять более радикальную характеристику такого экспорта, то стоит сказать, что весь экспорт целиком и полностью основан на тех достижениях, которые были достигнуты во времена Советского Союза.

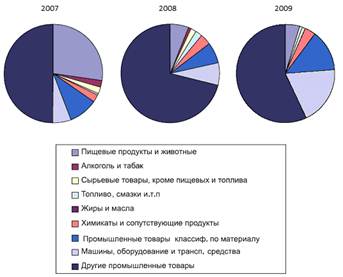

Рисунок 6 - Структура импорта из Китая в РФ

Что касается импорта, то здесь ситуация совершенно другая. Китай, как «мировая фабрика», экспортирует в Россию целый ряд промышленных товаров, но по сравнению с другими у них тоже существуют проблемы. Они заключаются в том, что Россия в основном покупает товары с низкой добавленной стоимостью, продукты массового спроса. Тем не менее, налицо тенденция сокращения китайского экспорта в Россию продукции легкой промышленности и ее замещения на более технологичную продукцию. Доля последней, как ожидается, в ближайшие пять лет возрастет в два-три раза.

При этом в экспорте КНР в Россию стремительно растет доля машиностроительной продукции (с 10 % в 2007 году до 26 % в 2009 году).

В отличие от экспорта ситуация в импорте в корне иная. В первую очередь – это большое количество компаний. По оценкам независимой консалтинговой группы, от 20 до 30 тыс. компаний импортируют, так или иначе, продукцию из Китая. В первую очередь, это оптовая торговля, продукция массового спроса. Я здесь не привел структуру объединений российских импортеров из Китая по количеству сотрудников. Тем не менее, это по большей части компании до 2 тыс. чел. Основные недостатки – это то, что их деятельность ограничивается именно спекулятивной торговлей.

Без какого-либо брендинга, создания собственного бренда, серьезных маркетинговых исследований, без привлечения высокотехнологичной продукции с высокой добавленной стоимостью.

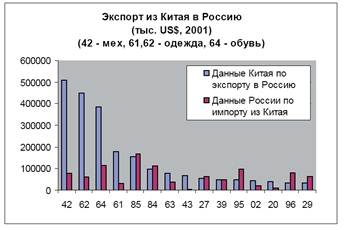

Рисунок 7 - Экспорт из Китая в Россию. 2001 г., тыс. долл. США

На рисунке 7 представлена российская статистика по импорту текстиля и обуви. Понятно, что российская статистика несколько недооценивает эти факторы, поскольку именно здесь заключено наибольшее число компаний, которые используют «третьи страны», оффшорные зоны, а также занижение стоимости, поэтому существенно отличаются данные по китайской и российской статистике.

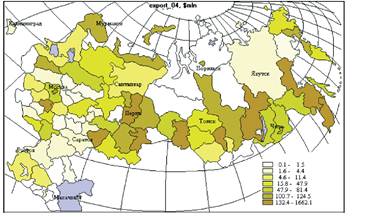

Самое интересное, что по экспорту у нас самое разное разделение по промышленным и пограничным районам с Китаем. Граница с Китаем не оказывает существенного влияния на рост экспорта. Но структура экспорта очень отличается.

Рисунок 8 - Географическое распределение экспортеров в КНР

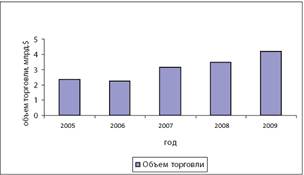

Рисунок 9 - Объем приграничной торговли Китая с РФ

Если в промышленные регионы мы везем промышленный товар, то в зоны, граничащие с Китаем, экспортируем в основном ресурсы и лес. Здесь представлено более трети малого и среднего бизнеса торговли с Китаем.

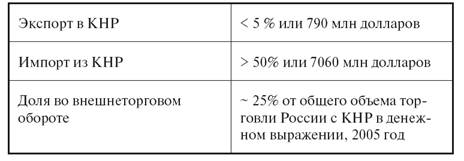

Таблица 5 - Доля предприятий малого и среднего бизнеса в торговле с Китаем

Если в плане экспорта в Китай доля малого и среднего бизнеса незначительна – порядка 10 %, то в импорте на подобные ироссийские компании приходится примерно половина его объема. В целом, во всем российско-китайском внешнеторговом обороте доля российского малого и среднего бизнеса достигает 25 %. Мы видим, что торговля с Китаем растет, но при этом торговля регионов, которые граничат с Китаем, значительно отличается от тех, что не граничат с этой страной.