Политика внешних заимствований в России в период финансового кризисаРефераты >> Международные отношения >> Политика внешних заимствований в России в период финансового кризиса

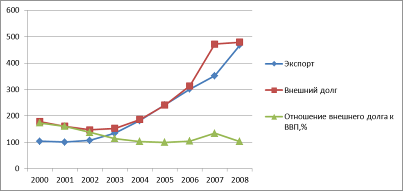

График 5*

*Составлена автором по данным www.icss.ac.ru

3. Проблемы внешних заимствований России и пути их решения

3.1 Проблемы внешней задолженности России на современном этапе

На сегодняшний день проблема внешней задолженности как нельзя актуальна. В XXI веке внешний долг России характеризовался достаточно сильными колебаниями – стабильно сокращаясь до 2006, он начал с 2007 года увеличиваться и на сегодня вырос почти вдвое по сравнению с показателями 2005 года, − а его структура претерпела кардинальные изменения.

Изучив динамику и состояние внешней задолженности России за последние 9 лет, проанализировав её структуру, можно заметить, что явственно обозначились негативные тенденции в области прежде всего корпоративного долга, а также внутреннего госдолга. Оценка трансформации внешнего долга России за последние годы позволяет сделать вывод, что в этой области сформировался комплекс угроз экономической безопасности.

К наиболее серьезным изменениям характера совокупного (государственного и корпоративного) внешнего долга к 2009 году следует отнести:

трансформацию внешнего государственного долга в корпоративный долг перед нерезидентами. Государство расплачивается с внешними долгами. Средства, полученные от этого иностранными банками-кредиторами, являются одними из источников для кредитования российских предприятий. Причем кредиты частично выдаются под государственные гарантии. Следствием этого служит резкий рост корпоративного внешнего долга. Если на начало 1999 года внешний госдолг более чем в пять раз превышал долг частного сектора, то к концу 2009 года он был примерно в 1,8 раза меньше долга частного сектора перед нерезидентами. Следствием этого является ухудшение качества совокупного национального долга, в котором частный долг стал преобладать над государственным;

рост внешнего корпоративного долга. В 2007 г. прирост этого долга составил почти 12% ВВП. Если существующие тенденции сохранятся, то к концу 2010 г. корпоративный долг иностранным кредиторам достигнет 57% ВВП, против менее 25% на конец 2006 г. Следует особо подчеркнуть, что внешний корпоративный долг формируется сравнительно небольшим числом крупнейших предприятий и банков. В конце 2007 г. 39,1% корпоративного долга перед нерезидентами приходилось всего на 15 заемщиков. На трех крупнейших заемщиков - "Роснефть", "Газпром" и группу ВТБ - приходилось почти 22% долга. Ряд российских корпораций по объему своих долгов нерезидентам превысил пороговые значения экономической безопасности, разработанные для государства в целом (Маастрихтские соглашения). А ведь помимо долгов перед нерезидентами эти же корпорации имеют крупные долги перед российскими банками. Угроза экономической безопасности состоит здесь в том, что ряду крупнейших российских предприятий и банков (Внешторгбанк и Сбербанк по объему заимствований у нерезидентов занимают соответственно 3-е и 6-е места) в перспективе угрожает банкротство, которое потянет за собой крах сотен предприятий-смежников и всей банковской системы страны;

трансформацию внешнего государственного долга во внутренний государственный долг. Внешний государственный долг погашается за счет заимствований на внутреннем рынке. В результате с 2002 года началось быстрое увеличение внутреннего госдолга. В 2007-2009 годах в соответствии с "Политикой в области государственного долга" замещение внешнего долга внутренним продолжится. Если на начало 2004 года внутренний госдолг составлял 19,4 процента от внешнего госдолга, то на конец 2008 года внутренний госдолг превысил внешний госдолг. В итоге роста заимствований на внутреннем рынке в стране возобновилось строительство пирамиды государственных ценных бумаг по образцу создававшейся в 1994-1998 годах пирамиды ГКО-ОФЗ;

усиление сырьевой направленности развития экономики в связи с тем, что крупнейшими заемщиками у нерезидентов являются нефтегазовые корпорации;

наличие у иностранных инвесторов российских долговых обязательств (государственных и корпоративных еврооблигаций, облигаций государственного внутреннего валютного займа, валютных корпоративных облигаций) на сумму более чем в 120 млрд. долл. Это создает угрозу дестабилизации рынка ценных бумаг и бюджетной системы страны при возникновении кризисных явлений на внешних рынках;

ухудшение структуры внешних облигационных займов. В 2001-2003 гг. в структуре этих займов абсолютно преобладали государственные ценные бумаги - еврооблигации и ОВВЗ. В настоящее время свыше 70% приходится на корпоративные еврооблигации. Между тем долги по корпоративным еврооблигациям гораздо менее надежны, чем по государственным ценным бумагам, а также чем кредитная задолженность, так как котировки евробондов испытывают в последние годы существенные перепады;

чрезмерно высокая концентрация корпоративных еврооблигационных займов. На 15 крупнейших заемщиков приходится около 71% всего объема корпоративных еврооблигаций. Ресурсная база для погашения корпоративных евро-облигационных долгов необычайно низка по сравнению с ресурсной базой для погашения внутреннего корпоративного долга, долга по рублевым облигациям, внешнего (кредиты и займы) корпоративного долга;

рост всего совокупного национального долга, наиболее динамичной составляющей которого является внешний корпоративный долг. В 2010 г. он приблизится к 134% ВВП, что будет существенно выше всех финансовых резервов государства - золотовалютных резервов Банка России, стабилизационного (резервного) фонда РФ, обязательных резервов коммерческих банков, средств системы страхования вкладов.

3.2 Пути решения долговой проблемы России

Выделяемые на сегодняшний день проблемы в сфере долговых обязательств России, и, в частности, внешней задолженности страны, существуют не первый год и появились не за один день. Наиболее четкие тенденции начали формироваться в последние несколько лет и на протяжении этого времени активно разрабатываются, предлагаются и обсуждаются пути их решения.

Сегодня, чтобы устранить угрозы экономической безопасности страны, необходимо установить пороговые значения в области внешнего корпоративного долга. При этом следует ориентироваться не на отдельные пороговые значения, а на систему индикаторов экономической безопасности в сфере совокупного национального долга. Основой такой системы являются существующие на базе Маастрихтских соглашений пороговые значения экономической безопасности в области государственного внешнего и внутреннего долга. К ним относятся объем государственного внутреннего долга 30% - к ВВП, объем государственного внешнего долга 30% - к ВВП.

Вместе с тем, выдвигая данные индикаторы в качестве основных в системе пороговых значений в области внешнего и внутреннего долга, следует иметь в виду, что за последние годы в этой области произошли качественные изменения. Объем внешнего и внутреннего государственного долга в 2002 г. был равен 42,2% ВВП, на конец 2007 г. - около 8,5%. В то же время внутренний и внешний корпоративный долг (кредиты и займы) в настоящее время составляет около 75% ВВП. В связи с этим систему индикаторов экономической безопасности необходимо дополнить пороговыми значениями по корпоративному внутреннему долгу, корпоративному долгу нерезидентам и по совокупному национальному долгу.