Проблемы включения России в мировое хозяйствоРефераты >> Международные отношения >> Проблемы включения России в мировое хозяйство

4) Международные экономические организации, представленные полуформальными объединениями типа «семерки» (США, Япония, Канада, ФРГ, Франция, Великобритания и Италия). От состояния экономики этих лидеров мирового хозяйства во многом зависит экономическая «погода» на всей планете. Поэтому в ходе ежегодных конференций (с 1974 г.) они наряду с другими вопросами рассматривают наиболее актуальные проблемы мировой и экономики и вырабатывают общую линию поведения. Эти решения часто определяют политику МВФ, МБРР и других международных экономических организаций. Россия приняла участие в 24-м саммите (Бирмингем, май 1998 г.) как член «большой восьмерки»;

5) Различные торгово-экономические, валютно-финансовые и кредитные, отраслевые или специализированные экономические и научно-технические организации.

2.3 Финансовая глобализация и ограничения национальной денежно-кредитной политики

Для современной стадии развития мировой экономики характерна активизация процессов глобализации, в том числе ее финансовой составляющей. Она представляет собой процесс постепенного объединения национальных и региональных финансовых рынков в единый мировой финансовый рынок, а также усиления взаимозависимости между рынками отдельных финансовых инструментов.

Важной предпосылкой финансовой глобализации стало снятие ограничений по текущим операциям и трансграничным операциям с капиталом на национальном уровне сначала в развитых рыночных экономиках (в I960 —1980-е годы), а впоследствии - и в развивающихся странах (в 1980-1990-е годы). Другой ключевой предпосылкой развития глобализационных процессов в финансовой сфере стали технологические достижения, позволившие связать между собой, с одной стороны, национальные финансовые рынки, а с другой - рынки различных финансовых инструментов.

Масштабы процессов финансовой глобализации хорошо видны на примере динамики мирового валютного рынка (см. табл. 1).

Таблица 1 – Среднедневной оборот мирового валютного рынка (в апреле соответствующего года, млрд. долл.)

|

Годы |

1989 |

1992 |

1995 |

1998 |

2001 |

2004 |

|

Оборот |

590 |

820 |

1190 |

1490 |

1200 |

1880 |

Объем сделок на мировом валютном рынке существенно превышает показатели мировой внешней торговли. Если в апреле 2004 г. среднедневной оборот первого составил 1,88 трлн долл., то годовой объем мирового экспорта товаров и услуг в том же году был равен 11,2 трлн долл. В то же время среднегодовой темп прироста оборота мирового валютного рынка в 1989—2004 гг. составил 8%, тогда как объем мировой торговли товарами и услугами за тот же период и долларовом выражении увеличивался на 6.4% в год. Отсюда следует, что мировой валютный рынок все меньше обслуживает внешнеторговые сделки и все больше - сделки, связанные с движением капитала.

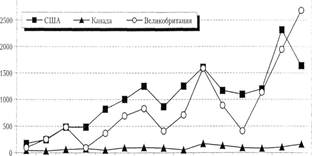

Трансграничные потоки капитала в ведущих промышленно развитых странах в 1990 - начале 2000-х годов действительно росли более высокими темпами, чем внешнеторговый оборот. Рассмотрим динамику трансграничного движения капитала[2] в 1991 – 2005 гг. на примере трех стран: США, Великобритании и Канады, первые две которых являются лидерами в данной области (см. рис. 2).

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Рисунок 2 – Трансграничные потоки капитала в США, Великобритании и Канаде (в млрд. долл.)

Прежде всего отметим значительные темпы прироста трансграничных потоков капитала за рассматриваемый период (17% в среднем за год в США, 26,9 - в Великобритании и 9,8% - в Канаде). Но при этом рост потоков капитала не был постоянным. Так, в США и Великобритании имели место два отчетливых спада - в 1998 и 2001 – 2002 гг. Первый был, очевидно, связан с последствиями потрясений на азиатских и российском финансовых рынках, а второй - со спадом активности на фондовом рынке развитых стран. В Канаде, помимо отмеченных, наблюдался спад в 1995 г., а спад 2001-2002 гг. распространился и на 2003 г.

Таким образом, процесс глобализации привел к значительному росту финансовых потоков и оборотов на мировом валютном рынке, снижению разницы между процентными ставками. Но при этом данный вывод необходимо скорректировать: финансовую глобализацию нельзя характеризовать как однонаправленный процесс; в ее рамках вполне возможны откаты назад, о чем свидетельствуют кризисы в ряде развивающихся рынков в 1990-е годы, наиболее разрушительным среди которых был региональный азиатский финансовый кризис 1997 г., а также спад на ведущих фондовых рынках в 2001—2003 гг., приведший к рецессии в развитых странах.

Финансовая глобализация создает новые вызовы для национальной денежно-кредитной политики, ограничивая пространство ее независимого проведения. Это связано с усилением воздействия внешней среды на национальную экономику в целом и денежно-кредитную сферу в частности. По мере все большего включения экономик в систему мирохозяйственных связей усиливается их взаимозависимость. Так, отношение объема внешней торговли к мировому ВВП выросло с 19% в 1980-1989 гг. до 25% в 2000-2004 гг.[3] В результате национальные центральные банки при принятии своих решений должны учитывать большее число факторов, находящихся за пределами их прямого контроля: динамику глобальной экономики и экономик соседних стран; состояние основных мировых товарных и финансовых рынков; решения других центральных банков, прежде всего ключевых игроков на мировом рынке (Федеральной резервной системы, Европейского центрального банка и Банка Японии).

Действие внешних факторов ограничивает национальную денежно-кредитную политику по нескольким направлениям: непосредственно, сужая возможности центральных банков по использованию отдельных инструментов и установлению различных целей, и опосредованно, когда центральные банки вынуждены реагировать на последствия внешних негативных шоков.

В качестве примера внешних шоков рассмотрим две их разновидности, наиболее важные для проведения национальной денежно-кредитной политики: ценовые шоки и финансовые кризисы. Но прежде нужно обратиться к вопросу о том, как меняется сама природа ценообразования в условиях финансовой глобализации. Глобализационные процессы способствуют снижению темпа инфляции внутри страны. Наиболее мощным каналом распространения подобного воздействия выступают ограничения на рост издержек фирм. В результате усиления глобальной конкуренции предприятия все в большей степени начинают воспринимать цены как заданные, и им становится сложнее переносить издержки на покупателей.

Рост издержек во многом удается ограничивать за счет уменьшения расходов на заработную плату. В результате, с одной стороны, более активного включения в мирохозяйственные связи стран с большим населением и низким уровнем оплаты труда (прежде всего Китая и Индии), а с другой - растущих возможностей переноса производства за пределы страны и аутсорсинга переговорная власть профсоюзов в развитых странах по поводу заработной платы снижается, а развивающиеся страны также сталкиваются с внешними ограничениями на ее рост.