Слияния и поглощения транснациональных корпораций как инструмент повышения стоимости и конкурентоспособностиРефераты >> Международные отношения >> Слияния и поглощения транснациональных корпораций как инструмент повышения стоимости и конкурентоспособности

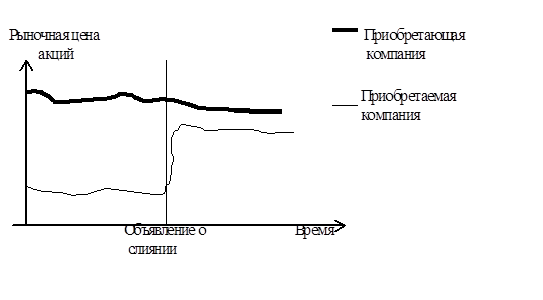

Графически поведение цен на рынке можно грубо представить в следующем виде.

Таким образом, если акционеры приобретаемой компании выгоду от слияния имеют уже при объявлении о слиянии, то для акционеров приобретающей компании выгода носит, скорее, долгосрочный характер. Их доля в общей выгоде от слияния вернется к ним, когда объединенная компания начнет свое функционирование и когда синергетический эффект начнет действовать, способствуя генерированию стабильно высоких денежных потоков. Только тогда, когда они будут уверены в этом, когда у них появится надежда на получение высоких дивидендов, рыночная цена объединенной компании начнет расти, способствуя увеличению благосостояния акционеров приобретающей компании.

Другими словами, благосостояние акционеров приобретаемой компании будет увеличиваться практически во всех случаях, в то время как "богатство" акционеров приобретающей компании будет расти только при условии улучшения финансовых показателей деятельности объединенной компании, что должно являться стимулом для высшего руководства компании. В этой связи руководство компании не должно увлекаться получением высокой прибыли в краткосрочном периоде в ущерб долгосрочной эффективности функционирования компании.

Здесь было бы полезным привести пример, описывающий так называемый эффект "стартового запуска" (bootstrap effect).

Пусть мы обладаем следующей информацией о компаниях (компания А – приобретающая, компания Б – приобретаемая)[4].

|

Компания А |

Компания Б | |

|

Текущая прибыль, долл. |

20 000 000 |

5 000 000 |

|

Количество акций |

5 000 000 |

2 000 000 |

|

Прибыль на акцию, долл. |

4,00 |

2,50 |

|

Цена одной акции, долл. |

64,00 |

30,00 |

|

Отношение цены одной акции к прибыли на акцию (P/E ratio) |

16 |

12 |

Допустим, акционеры компании Б согласились пойти на слияние при том, что компания А готова платить 35 долл. за каждую акцию (что превышает на 5 долл. текущую рыночную стоимость акций компании Б). Тогда меновое соотношение составит 35 долл./64 долл. = 0,547 акций компании А за 1 акцию компании Б. Компания А выкупает акции компании Б полностью. Для обеспечения акционеров компании Б их долей в капитале объединенной компании АБ компании А необходимо провести дополнительную эмиссию в объеме (2 000 000 акций компании Б) * (0,547) = 1 093 750 акций.

Финансовые показатели объединенной компании АБ будут выглядеть следующим образом.

|

Компания АБ | |

|

Текущая прибыль, долл. |

25 000 000 |

|

Количество акций |

6 093 750 |

|

Прибыль на акцию, долл. |

4,10 |

|

Цена одной акции, долл. |

64,00 |

|

Отношение цены одной акции к прибыли на акцию (P/E ratio) |

15,6 |

По всем правилам слияние не приносит экономических выгод самим компаниям непосредственно при совершении сделки. То есть в краткосрочном периоде времени две компании должны стоить ровно столько же, сколько и по отдельности, и приносить вместе такой же объем прибыли, как и по отдельности. Однако мы видим, что показатель прибыли на одну акцию увеличился на 0,1 долл. Суть "эффекта стартового запуска" как раз и заключается в том, что наблюдается увеличение прибыли, приходящейся на одну акцию, без каких бы то ни было реальных причин, касающихся непосредственно улучшения финансовых показателей деятельности объединенной компании.

За счет чего это происходит? Это вызвано тем, что коэффициент P/E ratio (отношение цены акции к прибыли на одну акцию) приобретающей компании превышает аналогичный показатель приобретаемой компании. В нашем случае у компании А этот показатель равен 64 долл./4 долл. = 16, а компании Б – 35 долл. (цена, назначенная компанией А)/ 2,5 долл. = 14. Наблюдается очень интересный эффект: пока показательP/E ratio приобретающей компании превышает Р/Е приобретаемой компании имеет место ничем не обусловленной повышение показателя прибыли на одну акцию, имеющее лишь математическую природу своего возникновение. Как только показатель Р/Е приобретающей компании становится ниже, чем у приобретаемой, данный эффект престает действовать. Например, если компания А выкупает акции компании Б по 45 долл., то меновое соотношение составит 45 долл./64 долл. = 0,703. Следовательно, необходимо провести дополнительную эмиссию в размере 2 000 000 * 0, 703 = 1 406 000 акций. Тогда мы имеем:

|

Компания АБ | |

|

Текущая прибыль, долл. |

25 000 000 |

|

Количество акций |

6 406 000 |

|

Прибыль на акцию, долл. |

3,90 |

|

Цена одной акции, долл. |

64,00 |

|

Отношение цены одной акции к прибыли на акцию (P/E ratio) |

16,4 |

Видно, что показатель прибыли на акцию уменьшился на 0,1 долл. также без каких-либо реальных на то причин.

Таким образом, при определенном соотношении финансовых показателей, а именно при покупке более прибыльной и более "дорогостоящей" компанией "отстающей" и неперспективной компании, можно добиться искусственного повышения прибыльности акций объединенной компании. Данный эффект вводит акционеров в заблуждение, заставляя их поверить в то, что эффективность деятельности компании повысилась, что способствует ложному повышению рыночных цен на акции компании и, в свою очередь, позволяет держать показатель Р/Е на определенном уровне. Так компания может продолжать осуществлять слияния, демонстрируя акционерам устойчивый рост прибыли, приходящейся на одну акцию (волна подобного рода слияний имела место в 60-е годы). Однако этот рост будет лишь ростом краткосрочного характера, в долгосрочной же перспективе подобные слияния со "слабыми" компаниями могут привести к убыточному бизнесу, снижению показателя Р/Е и другим неблагоприятным последствиям. И поэтому стоит только ведущей себя подобным образом компании-захватчику прекратить осуществлять слияния, как весь этот карточный домик может рухнуть.