Теоретические основы организации внешнеэкономической деятельности предприятияРефераты >> Международные отношения >> Теоретические основы организации внешнеэкономической деятельности предприятия

Платежи могут уплачиваться как в безналичном порядке на счета таможни, так и наличными денежными средствами о кассу таможни, в которой будет производиться таможенное оформление, либо через расчетно-кассовый центр банка. В отношении товаров, пересылаемых в международных почтовых отправлениях, таможенные платежи уплачиваются государственному предприятию связи, которое перечисляет указанные платежи на счет таможни. Днем уплаты платежей считается:

— при безналичной форме уплаты — день списания банком денежных средств со счета плательщика;

— при наличной форме уплаты — день внесения денежных средств в кассу таможни;

-- при переводе денежных средств через расчетно-кассовый центр банка — день внесения денежных средств в расчетно-кассовый центр банка;

- при зачете в соответствии с законодательством Республики Беларусь ранее излишне уплаченных или взысканных сумм таможенных платежей, пени, финансовых санкций и процентов — день их фактической уплаты;

— при обращении сумм обеспечения уплаты таможенных платежей, внесенных на депозитный счет таможни, в подлежащие уплате суммы таможенных платежей, процентов — день подачи в таможню письменного заявления плательщика о таком обращении (при условии, что суммы обеспечения уплаты таможенных платежей поступили на депозитный счет таможни).

При этом плательщику таможенных платежей таможней может быть предоставлена отсрочка пли рассрочка их уплаты. Случаи предоставления таможенных льгот регламентируются таможенным и налоговым законодательством (Инвестиционным кодексом Республики Беларусь, Законами от 3 февраля 1993 г. «О Таможенном тарифе» в редакции от 5 декабря 1997 г. (с изменениями и дополнениями), от 19 декабря 1991 г. «О налоге на добавленную стоимость» (в редакции от 16 ноября 1999 г.) (с изменениями и дополнениями), от 19 декабря 1991 г. «Об акцизах» (в редакции от 30 декабря 1997 г.) (с изменениями и дополнениями) и др.), а также международными договорами Республики Беларусь. Ни Совет Министров, ни Государственный таможенный комитет не наделены правом предоставления льгот, т.е. не могут но своему усмотрению освобождать от уплаты или возвращать уже уплаченные таможенные пошлины, акцизы и налог па добавленную стоимость. Правительство и Государственный таможенный комитет только разрабатывают положения по их предоставлению в соответствии с законами и международными договорами Республики Беларусь, декретами и указами Президента либо устанавливают ставки платежей, если нормативными правовыми актами уполномочены на их установление.

Суммы таможенных платежей, процентов, излишне поступившие в доход республиканского бюджета в результате неправильного их исчисления либо нарушения установленного порядка взимания, но требованию плательщика (заявление в письменном виде) подлежат возврату либо зачету в счет предстоящих платежей, если не истек годичный срок с момента уплаты или взыскания таких платежей.

При возврате (зачете) сумм таможенных платежей и процентов проценты с них не выплачиваются.

Таможенная пошлина

Таможенная пошлина — обязательный платеж, взимаемый таможенными органами Республики Беларусь при ввозе товара на таможенную территорию страны (ввозная, или импортная, таможенная пошлина) и вывозе товара с ее территории (вывозная, или экспортная), который является неотъемлемым условием такого ввоза или вывоза.

Среди таможенных платежей таможенная пошлина занимает особое место ввиду своей экономической роли. Таможенный тариф, включающий в себя систематизированный в соответствии с Товарной номенклатурой внешнеэкономической деятельности Республики Беларусь свод ставок таможенных пошлин, является одним из основных инструментов регулирования внешней торговли. В рамках налоговой системы импортная таможенная пошлина рассматривается как разновидность косвенного налога, увеличивающего цену иностранного товара на внутреннем рынке.

Один из основных элементов таможенной пошлины — ставка, под которой понимается величина налога на единицу обложения. Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок и других факторов.

Ставки пошлин установлены постановлениями Совета Министров от 28 июня 2002 г. № 864 «Об утверждении ставок вывозных таможенных пошлин» и № 865 «Об утверждении ставок ввозных таможенных пошлин». В данных постановлениях применяются адвалорные, специфические и комбинированные виды ставок (схема 1.1).

Схема 1.1.Виды ставок таможенных платежей в Республике Беларусь

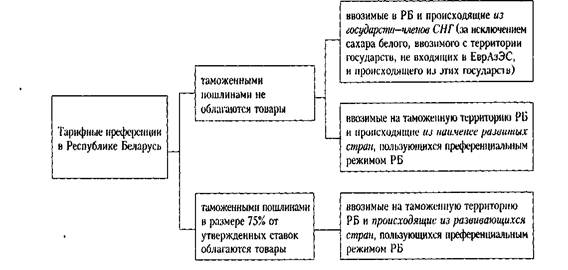

Законом «О Таможенном тарифе» установлено, что, несмотря на положения международных договоров Республики Беларусь, касающиеся предоставления режима наибольшего благоприятствования, Президент Беларуси может предоставить преференциальный (дифференцированный и более благоприятный) режим любой развивающейся или наименее развитой стране без предоставления аналогичного режима другим странам. Перечни стран, пользующихся преференциальным режимом, утверждены Декретом Президента от 18 апреля 2003 г. № 14 «Об установлении тарифных преференций» (схема 2), причем преференции распространяются только на достаточно ограниченный список товаров. В их число не попали такие товары, как, например, сахар и кондитерские изделия из него, алкогольные и безалкогольные напитки, нефть и нефтепродукты, бумага, картон и изделия из них, одежда и обувь, машины и оборудование. Таким образом, перечень включает в основном товары с низкой степенью обработки (сырье и полуфабрикаты, за исключением производимых в большом количестве белорусскими предприятиями).

Схема 1.2.Тарифные преференции в Республике Беларусь

Таможенно — тарифное регулирование внешней торговли РБ является одним из важнейших экономических методов управления. Вопросы Таможенно - тарифной политики регулируется рядом международных договоров, соглашений, конвенций, в которых определены на многосторонней основе многие принципы, правила, условия, организационная база Таможенно – тарифной системы.

Одним из направлений, получившего широкое распространение в мировой практике является система предоставления разного рода преференций, в том числе связанных со страной происхождения.

Согласно Закону РБ «О таможенном тарифе» при осуществлении торгово—политических отношений РБ с иностранными государствами допускается установление преференций по таможенному тарифу РФ в виде освобождения от оплаты пошлиной, снижение ставок пошлин либо установление тарифных квот на преференциальный ввоз (вывоз) в отношение товаров.

Если подвести итог, то можно дать краткое определение преференциям. Под преференциями понимаются особые льготы, предоставляемые одним государством другому на началах взаимности либо в одностороннем порядке без распространения на третьи страны. Такие льготы устанавливаются в отношении всех товаров или их отдельных видов.

Актуальность проблемы предоставления тарифных преференций на сегодняшний момент не вызывает сомнения: это отражается в увеличение объемов ввозимых товаров претендующих на предоставление преференций, расширение географии ввоза и помогает государствам налаживать более тесные связи.