Характеристика оффшорной зоны КипраРефераты >> Международные отношения >> Характеристика оффшорной зоны Кипра

Разрешение на проекты, касающиеся коммунальных сооружений, банков и финансов, образования и океанского транспорта, дается после рассмотрения каждого конкретного случая. Как правило, разрешение не дается на заявки в области наземного транспорта, деятельности бюро путешествий, ресторанов, а также в сфере оптовой и розничной торговли на Кипре и торговли движимым имуществом.

Однако для торговли на иностранных рынках через Кипр и для других видов деятельности за границей иностранное участие может устанавливаться в размере 100 %.

Участие иностранцев, не являющихся постоянными жителями, в существующих общественных компаниях определяется Центральным банком в каждом конкретном случае. Им же устанавливается после консультации соответствующими государственными департаментами и процент капитала новой общественной компании, который может быть продан иностранным гражданам. Обычно он не превышает 30 %.

Доля участия граждан Кипра, не являющихся постоянными жителями, в акциях существующих общественных компаний устанавливается на уровне 5 % для компании банковского сектора и 10 % — для других общественных компаний.

Заявки на любую деятельность от граждан Кипра, живущих за рубежом и намеревающихся вернуться на Кипр, рассматриваются благосклонно, за исключением торговли движимым имуществом, строительства, ресторанов, парикмахерских, салонов красоты, но вывоз капитала, процентов и дивидендов за границу разрешается очень неохотно.

Непостоянные жители Кипра, желающие участвовать в кипрской экономике, решают все оформительские проблемы через своего адвоката, практикующего на территории республики, который подает в Центральный банк заявку с необходимой информацией об инвесторе, о его капитале в акциях, экономической деятельности, финансовых требованиях и т. д., а также информацию о получающих проценты (прибыль) собственниках.

Если предполагаемые инвестиции в производство машин и оборудования превышают 0,5 млн. кипрских фунтов, авторы проекта предоставляют обоснование осуществимости проекта или данные об аналогичном производстве продукта, осуществляемом за пределами Кипра. Информация, полученная в ходе административной процедуры, считается строго секретной.

Согласно Закону о валютном контроле выдачей необходимых разрешений непостоянным жителям, которые хотят вложить свой капитал на Кипре, занимается Центральный банк.

Обычно административная процедура занимает не более 30 дней. Если процедура не может быть выполнена в этот срок, податель заявки уведомляется.

Директора, менеджеры и администраторы заграничных предприятий, как иммигранты, могут через отдел иностранных граждан и иммиграции очень легко получить разрешение на временное проживание и на работу на Кипре. Иммигранты, имеющие временное разрешение работать на Кипре, могут получить место и на «предприятиях за границей», при этом Министерство труда предоставляет ответственному за работу с иммигрантами заверение, что подходящего по квалификации персонала из числа граждан Кипра нет, а отдел иностранных граждан и иммиграции проявит заинтересованность в удовлетворении этого запроса.

Как почти все законодательство на Кипре, законы о налогообложении также основаны на принципах британского законодательства, но в упрощенной форме.

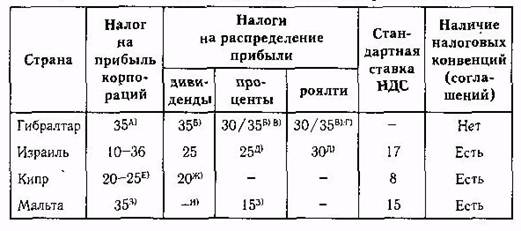

Как показывают исследования, общий уровень налогообложения на Кипре составляет менее 2/3 уровня других стран с таким же доходом на душу населения и половину от уровня многих развитых стран. Налоговые ставки Кипра можно проследить в таблице Размеры налоговых ставок стран Средиземноморского региона можно проследить в таблице 1.1[2].

Чистые доходы как компаний, созданных постоянными жителями Кипра, так и местных отделений иностранных компаний облагаются одинаковым налогом (42,5 %).

Таблица 1.1.

Размеры налоговых ставок стран Средиземноморского региона

Подоходный налог устанавливается для года, в течение которого получен доход, т. е. рассчитывается исходя из результатов деятельности.

Созданная на Кипре корпорация облагается налогом со всего дохода, в том числе и получаемого в других странах мира. Однако, если со страной, откуда корпорация получает доход, заключен двухсторонний договор о налоге, двойного налогообложения можно избежать с помощью иностранного налогового кредита.

Доход, выплачиваемый в виде дивидендов, облагается налогом только один раз — с получателя, который может взимать в качестве налогового кредита налог, уплачиваемый компанией с прибыли, из которой выплачивается дивиденд.

Местные товарищества как единые предприятия не облагаются налогом — облагается каждый партнер (лицо или компания) в отдельности с прибыли товарищества, приходящейся на его долю.

Гонорары, получаемые непостоянными жителями Кипра, облагаются 10 %-ным налогом. С процентов налог берется в размере 42,5 %. Дивиденды облагаются налогом с получателя, который может использовать в виде налогового кредита налог, уплачиваемый компанией с прибыли, из которой выплачивается дивиденд.

Акционеры «заграничных компаний» от налога с дивидендов освобождены, а гонорары или доход в виде процентов облагаются более низким налогом или совсем освобождаются от налога, если они получены постоянным жителем страны, с которой Кипр имеет договор об отмене двойного налогообложения.

Доход, получаемый в виде процентов или от торговли, бизнеса, профессиональной деятельности на Кипре, а также пенсии, дивиденды, проценты, ежегодные ренты и гонорары облагаются налогом. «Доход» лиц, получающих жалованье, также расценивается как прибыль.

Компании и отдельные лица обязаны также уплачивать 20 %-ный налог с прибыли от продажи недвижимого имущества или от продажи акций в компаниях, активы которых состоят главным образом из недвижимого имущества. Непостоянные жители обязаны также уплачивать этот налог, если только они не докажут, что проданная собственность была приобретена за счет импорта иностранной валюты. Прибыль представляет собой разницу между выручкой от продажи и первоначальной стоимостью имущества.

Продажа недвижимого имущества облагается налогом с продажи исходя из цены или рыночной стоимости на данный момент. Этот налог составляет от 5 % с первых 10 тыс. кипрских фунтов цены имущества или рыночной стоимости до 8 % от любой цены свыше 75 тыс. кипрских фунтов.

Недвижимое имущество также облагается налогом на ежегодной основе исходя из рыночной стоимости собственности (на 1 января 1980 г. он составлял 0,15-0,35 %).

Благодаря своим климатическим условиям, сравнительно низкой стоимости жизни, небольшому налогообложению и другим факторам Кипр привлекает потенциальных покупателей собственности. Хотя цены на имущество в течение последних 10 лет возросли, они все равно ниже, чем во многих других центрах бизнеса и туризма.

Заграничные предприятия и другие непостоянные жители — иностранцы, официально приобретавшие недвижимость на Кипре в соответствии с законом о приобретении недвижимого имущества иностранцами, оплатив ее в иностранной валюте через уполномоченного дилера, могут после продажи такого недвижимого имущества покупать иностранную валюту: