Аренда. Рынок аренды нежилых помещенийРефераты >> Экономическая география >> Аренда. Рынок аренды нежилых помещений

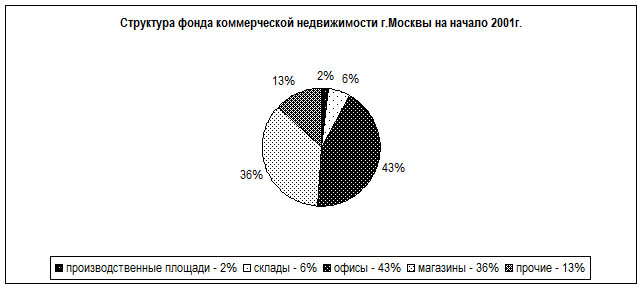

Общая площадь нежилого фонда города на начало 2001 года составляла около 85 млн. кв. метров. Около 71 млн. кв. метров расположено в более чем 37,2 тысячах нежилых строений и свыше 14 млн. кв. метров во встроенных помещениях жилого фонда. Правительство Москвы утвердило баланс нежилых зданий и помещений г. Москвы по состоянию на 01.01.2000г. Общая площадь нежилых помещений, находящихся в собственности г. Москвы составляет 46,7 млн. кв. метров, из них лишь около 8,5 млн. кв. метров (порядка 18,2%) город официально сдает в аренду. Остальные нежилые помещения, расположенные в г. Москве, являются федеральной собственностью, а также находятся в собственности юридических и физических лиц. Часть нежилых помещений г. Москвы используется для коммерческих целей. Структура фонда коммерческой недвижимости г. Москвы по состоянию на начало 2001 года представлена ниже на диаграмме № 2:

Рынок нежилых помещений в 2000 году и первой половине 2001 года «продемонстрировал» устойчивые тенденции к росту, как цен, так и деловой активности. Эти позитивные изменения относятся, прежде всего, к сектору коммерческой недвижимости, то есть, к рынкам офисных, торговых и складских помещений. Основными причинами подобных итогов были:

- оживление деловой активности в ряде секторов российской экономики и вызванная этим потребность ряда участников рынка в больших объемах помещений для бизнеса;

- приход на московский рынок ряда новых иностранных компаний и расширение деятельности уже работающих в Москве иностранных компаний;

- недостаток как офисных, так и торговых площадей высокого класса, вызванный "замораживанием" реализации большинства девелоперских проектов в 1999 году;

- уменьшение предложений на рынке нежилых помещений невысокого класса.

§.5.2. Анализ основных сегментов рынка аренды нежилых помещений в г.Москве.

Офисные помещения.

Рынок офисов в Москве реально появился с конца 80-х годов, с началом перехода российской экономики от централизованных, плановых принципов к рыночным. Появились две принципиально отличающихся группы потребителей - представители западного бизнеса и нарождающегося российского. Предложение сразу расслоилось на две группы не только по качеству помещений, но и по условиям получения их в аренду. Поэтому образовались две ценовые ниши, резко отличающиеся друг от друга: офисов западного класса (классы А, В и С) и отечественного (классы Д и Е) стандарта.

Величина базовой арендной ставки офисных помещений определяется рядом критериев, главными из которых являются качество (класс) офиса, местоположение офиса (Центр, вне Центра), расположение офиса (удобство выезда на ближайшие магистрали, выхода к станции метро, характер застройки и экологии окружающего микрорайона и т. д.), условия аренды (аренда у Москомимущества, у частного владельца или субаренда, краткосрочная или длительная аренда, оплата годовая, поквартальная или помесячная и др.) или продажи. Помимо базовой арендной ставки (ставки чистой аренды, без операционных расходов), арендатор дополнительно оплачивает эксплуатационные расходы собственника, дополнительные расходы в ряде случаев могут достигать 40-50% от значения базовой арендной ставки.

К началу 1998 года в Москве было зарегистрировано более 4 000 представительств западных фирм и свыше 2 500 совместных предприятий. Для 50 000 сотрудников этих фирм появилась потребность примерно в 650.000 кв. м. общей офисной площади, что соответствовало использованию около 13 кв. м. общей площади на сотрудника. Произошел перелом в предложении высококачественных офисных площадей. Это развитие связано с окончанием строительства 190000 кв. м поэтажной площади и финансовым и валютным кризисом в России.

В 1999г. цены на «российские» офисы в центре и прилегающих престижных районах возросли на 10-15%. Арендные ставки возросли до 250-300 долларов. Минимальная арендная плата составляет около 40 долларов за кв. м - за подвальные и полуподвальные помещения в отдельных районах столицы.

К концу 1999 года качественные офисные площади, с хорошим местоположением уже были «выбраны» и найти хороший недорогой офис в центре города было проблемой.

Гораздо больше вакансий в 1999 году было на рынке офисов западного стандарта. После кризиса события на рынке качественных дорогих офисов развивались весьма драматично. Поскольку главные арендаторы офисов класса А и В - иностранные компании и представительства, спрос на эти площади за год упал почти вдвое. Соответственно резко сократилось строительство, уменьшились арендные ставки и доходность проектов. Доля поступающих офисных площадей западного стандарта в 1999 г. составляет 15-20% (в 1997 году: не более 5-7%). Из-за резко увеличившегося предложения изменились условия аренды офисов.

Если раньше компании арендовали помещения без внутренней отделки и тратили дополнительно 600-800 долларов на кв. м на отделку, дизайн, электропроводку, подключение коммуникаций и прочее, то в 1999 году появилось множество площадей, освобожденных другими арендаторами. Зачастую они полностью отделаны, порой там есть даже мебель. Поэтому в новых зданиях почти все затраты на отделку ложатся на застройщиков.

После кризиса арендные ставки на офисные площади западного стандарта снизились на 25-30%, в 1999 году они в среднем составили 500 долларов за кв. м (1997: 700 долларов). Самые высокие арендные ставки, до 570 долларов за кв. м, сегодня платят за офисы, расположенные в современных бизнес-центрах, внутри Бульварного кольца. В прилегающих к центру районах стоимость аренды - 350-400 долларов за кв. м. При этом ставки на площади класса А стабилизировались, тогда как аренда офисных площадей класса Б медленно продолжает снижаться.

В 2000 г. рынок уже заметно оправился от кризиса. Спрос на дорогие просторные офисы стал заметно расти с самого начала года, только за первый квартал офисных помещений классов А и В было арендовано и приобретено в собственность по площади на 50% больше, чем за весь 1999 год. Во втором квартале эта тенденция сохранилась, рост составил 24%. В результате заметно сократились объёмы свободных площадей дорогих офисов и стабилизировались цены. После зимы средняя арендная ставка на офисы класса А пошла было вниз, но к лету, когда рынок оживился, цены вернулись к уровню конца 1999 года - 570 долларов за квадратный метр включая эксплуатационные расходы и стандартный пакет отделки. По классу В цены остановились на уровне 400 долларов. Стоимость конкретной аренды колеблется в пределах 15-20% от среднего показателя и зависит от расположения помещения, объема арендуемой площади (чем меньше офис, тем он дороже) срока договора аренды (чем длиннее договор, тем больше вероятность получить скидку).

Постепенно уменьшается доля субаренды. Субаренда как массовое явление возникла в конце 1998 года, поскольку многие банки и крупные финансовые компании, только что подписавшие долговременные договоры аренды, в связи с кризисом стали сокращать персонал и переезжать в более дешёвые помещения. В результате площади в 1-2 тыс. кв. м. в лучших зданиях с дорогой отделкой стали сдаваться в субаренду по ставкам на 20-30% ниже докризисных. Но теперь срок многих договоров истёк, а новые договоры стали более гибкими.