Основу экономических взаимосвязей между арендатором и арендодателем образуют арендные платежи, которые отражают отношения владения, пользования, распоряжения и присвоения прав собственности на недвижимое имущество. Право владения арендованным объектом и получение доходов от него в принципе возможно лишь после внесения платы. (см.схему № 8).

Схема № 8 «Экономические отношения при арендной деятельности»

1 2

3

4 7

| | | | | | | |

| | Выручка от использования объекта | | | | Эксплуатационные и другие издержки | | | | | | Арендный процент, включая налог на имущество | |

5 6 7

12

| Отчисления на социальное обеспечение | |

| Налоги и страховые платежи | |

8 9 10

11

11

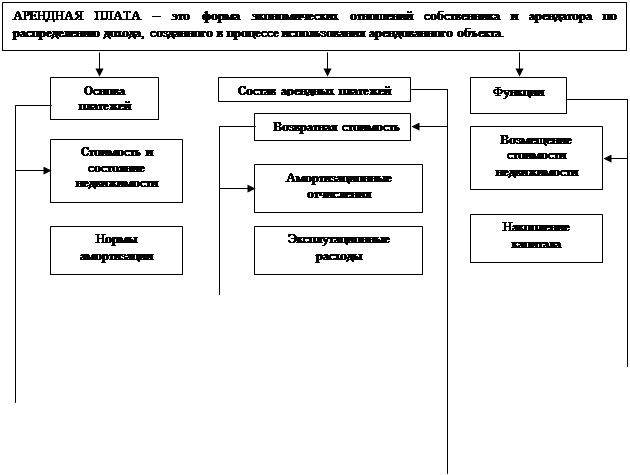

§.4.1. Арендная плата: состав и функции

Центральным и наиболее важным звеном организации арендных сделок является экономически обоснованный состав и размер арендных платежей. Именно в них заключены единство и противоречия между собственником недвижимости, арендатором и обществом. Всякое произвольное увеличение или уменьшение величины арендной платы ущемляет интересы предпринимателя либо наносит ущерб собственнику и государству. Просчеты ведут к негативным последствиям: к необоснованно большим доходам одних или банкротству предпринимателей. Высокая арендная плата снижает материальные стимулы или даже исключает объекты из производительного использования. В чем же сущность арендной платы, что она выражает, какова ее природа?

Арендная плата – это форма экономических отношений равноправных партнеров (собственника и арендатора) по распределению вновь созданной стоимости в процессе использования арендованного имущества. Она выполняет функции возмещения стоимости объекта недвижимости, накопления, стимулирования трудовой активности, перераспределения доходов и выступает одной из экономических форм реализации права собственности (см.схему № 9).

Схема № 9 «Понятие и функции арендной платы»

| Стимулирование предприниматель-ской деятельности | |