Государственный бюджет России и проблемы его сбалансированностиРефераты >> Экономическая география >> Государственный бюджет России и проблемы его сбалансированности

Как я уже отмечал раньше, сущность государственного бюджета как экономической категории реализуется через распределительную и контрольную функции. Благодаря первой происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей; вторая позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются,

Содержание распределительной функции бюджета определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства. Сфера действия распределительной функции определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства. Основным объектом бюджетного перераспределения является чистый доход. Сущность контрольной функции заключается в том, что бюджет объективно - через формирование и использование фонда денежных средств государства - отображает экономические процессы, протекающие в структурных звеньях экономики. Благодаря этому свойству бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер ресурсов государства объему его потребностей и т.д.

Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

Большое влияние на экономику страны бюджет оказывает благодаря тому, что он может использоваться в интересах ускорения научно-технического прогресса. Создание нового механизма бюджетного финансирования науки, совершенствование государственной системы подготовки кадров, использование льготного налогового режима в части обложения прибыли от реализации новых видов продукции и другие бюджетные меры призваны стимулировать научные открытия и новые технические достижения, сокращать сроки их внедрения в производство, а в итоге - служить катализатором ускорения научно-технического прогресса, что так же приведет к ускорению экономического роста.

СТРУКТУРА ДОХОДОВ И РАСХОДОВ

Функционирование государственного бюджета происходит посредством особых экономических форм - доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства . Доходы и расходы бюджета - это категории каждая из которых имеет специфичное общественное значение; доходы служат финансовой базой деятельности государства, расходы - удовлетворению общегосударственных потребностей. Для каждой страны структура бюджета имеет свои особенности, так как определяется экономическим потенциалом страны, масштабом решаемых государством задач, ролью государства в экономике, международной ситуацией и другими факторами. Рассмотрим эти формы более подробно.

Доходная часть бюджета.

Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляю больше из своих доходов. По п. 1статьи 41 [1] доходы бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

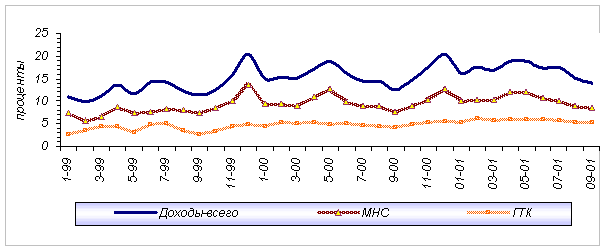

Табл.Динамика поступления в

федеральный бюджет доходов в 1999-2001 гг. (в процентах к ВВП)  Основную часть доходов федерального бюджета в январе-сентябре 2001 г. составили налоговые поступления.

Основную часть доходов федерального бюджета в январе-сентябре 2001 г. составили налоговые поступления.

К неналоговым доходам относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности; доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия; доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов; иные неналоговые доходы.

Структура доходов федерального бюджета в 1999-2001 гг. (январь-сентябре) (в % к общей сумме доходов)

Рассмотрим подробно источники доходов бюджета, ими согласно статьи 8[2]являются следующие налоги и поступления:

- единого налога, взимаемого в связи с применением упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства, - по ставкам, установленным законодательством Российской Федерации;

- единого налога на вмененный доход для определенных видов деятельности - по нормативам, установленным законодательством Российской Федерации;

- земельного налога за земли городов и поселков и сельскохозяйственные угодья

- дивидендов по акциям, принадлежащим Российской Федерации, - в размере 100 процентов доходов;

- доходов от сдачи в аренду находящегося в федеральной собственности имущества, расположенного на территории Российской Федерации, - в размере 100 процентов доходов;

- доходов от арендной платы за земли городов и поселков и сельскохозяйственные угодья

- консульского сбора, взимаемого на территории Российской Федерации, - в размере 100 процентов доходов;

- платы за выдаваемые паспорта, в том числе заграничные, документы о приглашении в Российскую Федерацию лиц из других государств, визы и вид на жительство в Российской Федерации иностранным гражданам и лицам без гражданства - в размере 100 процентов доходов;

- платы за предоставление информации по единому государственному реестру налогоплательщиков - в размере 100 процентов доходов;

- платы за опробование и клеймение изделий и сплавов из драгоценных металлов - в размере 90 процентов доходов;

- платы за заимствование материальных ценностей из государственного материального резерва

- платы за отдельные виды услуг, оказываемых федеральными органами исполнительной власти;

- прибыли Центрального банка Российской Федерации;

- патентных пошлин и регистрационных сборов за официальную регистрацию программ для ЭВМ, баз данных и топологий интегральных микросхем, за исключением средств, поступающих от Международного бюро Всемирной организации интеллектуальной собственности, - в размере 100 процентов доходов;

- доходов от деятельности совместного предприятия "Вьетсовпетро" - в соответствии с законодательством Российской Федерации;