Налогообложение история развития, принципы, функцииРефераты >> Экономическая география >> Налогообложение история развития, принципы, функции

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

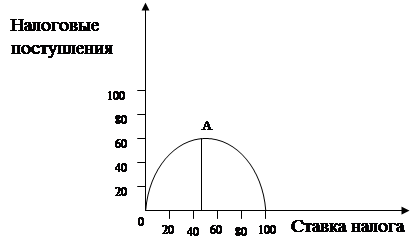

2.8 Кривая Лаффера.

Американские эксперты, во главе с профессором Лаффером, установили связь между ставкой налога и деловой активностью. В частности, было доказано, что при ставке подоходного налога выше определённого уровня (35%-50%) резко снижается деловая активность (на рисунке снижение показано дугой), так как предпринимательская деятельность становиться не выгодной, а более низкие ставки налогов создают стимулы к работе, сбережению.

Рис. 2

Точка А – является пределом деловой активности.

Связь между ставкой подоходного налога и налоговыми поступлениями и получила название кривая Лаффера.

Исходя из вышесказанного, налоги - обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью. А налоговой системой является совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля.

Налог имеет объект, т.е. доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами и субъект налога, то есть физическое или юридическое лицо, налогоплательщик.

Все налоги делятся на два вида: прямые, которые взимаются непосредственно с владельца имущества, получателей доходов. И косвенные, взимающиеся непосредственно в сфере реализации или потребления товаров и услуг.

А также налоги выполняют роль некоторых функций:

Регулирующая, т.е. регулирование рыночных, товарно-денежных отношений и регулирование развития народного хозяйства;

Стимулирующая, с помощью налогов, льгот и санкций государство стимулирует технический прогресс;

Распределительная, посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем;

Фискальная, изъятие части доходов предприятий и граждан для содержания государственного аппарата;

С помощью налоговой политики, государство может в полной мере влиять на экономику страны, рыночные и денежно финансовые отношения, жизнь народа.

Безусловно, налогообложение в любой стране не может быть чем-то неизменным уже потому, что оно является не только фискальным механизмом, но и инструментом государственной политики, которая меняясь, обрекает на перемены и систему налогообложения. Ярким примером этого может служить Российская Федерация. Налоговую систему и налогообложение России мы рассмотрим в следующей главе.

Глава III. Налогообложение в Российской Федерации.

Переход экономики России на рыночные отношения потребовал создания системы налогообложения предприятий и граждан (юридических и физических лиц). Принятие Верховным Советом Российской Федерации в 1991-1992 годах новых законов является продолжением и углублением важнейшего элемента экономической реформы в России.

Созданная целостная система налогообложения четко устанавливает перечень налогов, которые могут применяться на территории РФ, права и обязанности налогоплательщиков и налоговых органов, разграничены полномочия органов государственной власти различного уровня по введению налогов на соответствующей территории, установлению ставок налогов и льгот по ним.

Новизна налоговой системы России проявляется в следующем: они базируются на шаткой, но все же правовой основе, а не на подзаконных актах, как было раньше; становится стабильной, хотя и не в отношении всех налогов; пронизывает экономические отношения, связанные с распределением и перераспределением дохода, пусть не всегда справедливо; налоги и сборы начали вводиться и отменятся только органами государственной власти.

Налоговая система в нашей стране создается практически заново. Поэтому в ходе реализации налоговых законов возникает множество острейших проблем, касающихся взаимоотношений налогоплательщиков и государства, ответственности юридических и физических лиц за выполнение налогового законодательства, прав и обязанностей налоговых органов. Но эта система грешит тем, что для сбора налогов тратится очень большая сумма денег, происходит рост расходов и создаются условия для всяческого уклонения от уплаты.

По оценкам зарубежных экспертов, западные предприниматели ухитряются скрыть от налогообложения от 10 до 30% своих доходов. По мнению специалистов Государственной налоговой службы России, у нас эта цифра может быть и больше. В прошлом году налоговыми органами было выявлено и доначислено в бюджет 10,6 млрд. рублей (из них только по Москве - 1 млрд. 200 млн.). Активность в поиске утаенных доходов едва ли снизится: до 10% средств, дополнительно взысканных в ходе проверок, поступает в фонд социального развития налоговой службы.

Принятый в России новый пакет законов о налогах воплотил в себе весь мировой опыт, что важно для страны, выходящей из экономического кризиса, отвечает в основном требованиям переходного к рыночным отношениям периода, имеет определенную социальную направленность. Бесспорно, он не лишен серьезных недостатков и просчетов, подвергается серьезной и нередко обоснованной критике со стороны налогоплательщиков и специалистов. Важно сопоставить новую налоговую систему России с налогами, действующими в разных зарубежных странах, так как переход к рыночной экономике немыслим без использования опыта западных государств наряду со всем лучшим, что имелось в нашей стране.

Законом "Об основах налоговой системы в Российской Федерации" предусмотрено введение трехуровневой системы налогообложения. Трехуровневые налоги функционируют в большинстве федеральных государств. В США это федеральные налоги, налоги штатов и муниципальные налоги. Помимо них имеются незначительные по ставкам и суммам налоги графств и специальных округов. В Германии федеральные налоги, налоги земель и местные дополняются незначительными суммами налогов, направляемых в бюджет органов управления Европейского экономического сообщества. Аналогичное строение налогов во Франции, Италии, Нидерландах, ряде других европейских и американских стран.