Экономическая сущность и роль государственного бюджетаРефераты >> Экономическая география >> Экономическая сущность и роль государственного бюджета

3.3 Бюджетная система и бюджетное устройство

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность всех видов бюджетов.

Бюджетное устройство - это принципы построения бюджетной системы, организационные формы взаимосвязиее звеньев.

Состав бюджетной системы определяется национально-государственным устройством страны. Возможны федеративное и унитарное устройство государства: в первом случае применяется трех звеньевая бюджетная система: центральный бюджет (союзный, федеральный, республиканский), бюджеты членов федерации (республик, штатов, земель и т.д.) и местные бюджеты. Во втором случае применяется двух звеньевая бюджетная система: центральный бюджет и местные бюджеты. В обоих случаях возможна различная степень обособления и самостоятельности бюджетов, но, как привило, за центральным бюджетом сохраняется определенная регулирующая роль по отношению к низовым бюджетам в зависимости от уровня централизации управления социально-экономическими процессами.

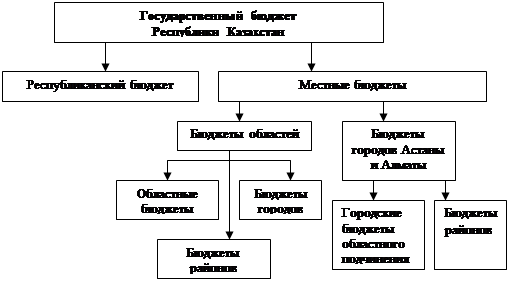

В состав бюджетной системы Республики Казахстанвходят:

республиканский бюджет;

местные бюджеты: областей, городов, районов, районные в городах.

Бюджетная система основываетсяна принципах единства, полноты, реальности, гласности.

1. Принцип единства означает степень организационно-экономической централизации бюджетной системы. Наиболее полно принцип единства проявлялся в бюджетной системе СССР. В настоящее время этот принцип ослаблен в связи с обретением самостоятельности местных органов власти и передачей им части прав по распоряжению финансовыми ресурсами.

Единство выражается в существовании общей системы государственных доходов, действующих на территории страны, единообразии государственных расходов. Этот принцип гарантирует единство методологии и организации бюджетного планирования, его взаимосвязь с социально-экономическим прогнозированием. Задачей принципа единства бюджета является установление эффективного контроля со стороны Парламента за движением бюджетных средств.

![]()

Принцип единства обеспечивается единой правовой базой, единством денежной системы, использованием единой бюджетной классификации и документации, предоставлением необходимой информации с одного уровня бюджета на другой для составления свода государственного бюджета страны. Единство бюджетной системы основывается на взаимодействии бюджетов всех уровней, которое осуществляется через использование регулирующих доходных источников. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику.

Принцип единства обеспечивается единой правовой базой, единством денежной системы, использованием единой бюджетной классификации и документации, предоставлением необходимой информации с одного уровня бюджета на другой для составления свода государственного бюджета страны. Единство бюджетной системы основывается на взаимодействии бюджетов всех уровней, которое осуществляется через использование регулирующих доходных источников. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику.

2. Принцип полноты означает сосредоточение в бюджете всех финансовых операций правительства, всех собираемых им доходов и производимых расходов, составление такого бюджета, где по каждой статье учитываются все поступления и затраты государства. В мировой практике этот принцип в настоящее время считается менее целесообразным, поскольку следование ему перегружает бюджет расходами, которые могут быть выделены автономно с самостоятельными источниками доходов. В Казахстане же принят централизованный способ формирования государственных финансовых средств, поэтому с 1998 г. в государственный бюджет включены средства внебюджетных фондов: пенсионного, социального страхования, дорожного, содействия занятости населения,

3. Принцип реальности необходим для предотвращения и устранения фальсификации бюджетных росписей. Он предусматривает правдивое отражение в бюджете финансовых операций государства, соответствие утвержденных сумм исполнению бюджетных назначений. Реальность определяется обоснованностью расчетов всех источников доходов и направлений расходов, базирующихсянапоказателях прогнозов и программ развития и подкрепленных наличием бюджетных резервов.

4. Принцип гласности означает требование публиковать данные о доходах и расходах бюджета в печати для ознакомления общественности с составом и структурой бюджета, размерами дефицита и способами его покрытия (сокращение расходов, увеличение доходов, займы, эмиссия денег).

Условиями нормальногои эффективного функционирования низовых - местных бюджетов являются самостоятельность и сбалансированность.

Самостоятельность бюджетов обеспечивают собственные и закрепленные законом источники доходов всех звеньев бюджетной системы и право использовать бюджетные средства по усмотрению соответствующего органа власти в пределах полномочий, определенных законами страны.

Сбалансированность бюджетов всех уровней может являться необходимым требованием бюджетно-финансовой политики. При рассмотрении и утверждении бюджетов соответствующими органами власти и управления могут устанавливаться предельные размеры дефицита бюджетов.

Законом установлено, что покрытие бюджетного дефицита за счет эмиссии денежных средств не допускается. Основными формами покрытия дефицита бюджета является:

1. выпуск государственных займов;

2. использование кредитных ресурсов.

С целью уменьшения дефицита или его устранения используется секвестр - пропорциональное снижение государственных расходов на определенный процент по всем статьям (кроме защищенных) в течение оставшегося времени текущего финансового года. Состав защищенных статей определяется Парламентом республики и местными органами власти.

3.4 Бюджетный процесс

Бюджетный процесс (бюджетная процедура) - это регламентированная законодательством деятельность органов власти и управления по составлению, рассмотрению, утверждению, исполнению бюджетов, контролю за исполнением и утверждением отчетов об исполнении бюджетов. Бюджетный процесс в Республике Казахстан определяется Законом «О бюджетной системе», ежегодным Законом «О республиканском бюджете», иными законами Республики Казахстан, а также решениями органов исполнительной власти.

Составление, исполнение бюджетов, составление отчетов об исполнении бюджетов являются функциями органов исполнительной власти, рассмотрение и утверждение — функциями Парламента и местных представительных органов - маслихатов; контроль за исполнением бюджетов выполняют обе ветви власти.

Для разработки проекта республиканского бюджета Президент Республики Казахстан образует бюджетную комиссию, которая рассматривает внесённые Министерством финансов основные прогнозные показатели проекта республиканского бюджета и сопутствующие ему предложения, согласовывает их.

Важная роль в бюджетном процессе отводится Министерству финансов. Оно разрабатывает прогнозные показатели государственного бюджета на предстоящий трёхлетний период на основе параметров индикативного плана социально-экономического развития страны, экономических и социальных программ развития территории с учетом ежегодного послания Президента Республики Казахстан к народу. Министерство финансов обобщает заявки администраторов республиканских бюджетных программ*, с учетом предложений бюджетной комиссии разрабатывает и представляет в Правительство Республики Казахстан проект закона о республиканском бюджете на соответствующий финансовый год. Министерство финансов доводит до акимов областей, городов Астаны и Алматы согласованные показатели: поступления в их бюджеты, лимиты долга, объёмы расходовнапогашение и обслужи ванне долга местных исполнительных органов.