Акция как финансовый инструмент на примере банковской деятельности

![]()

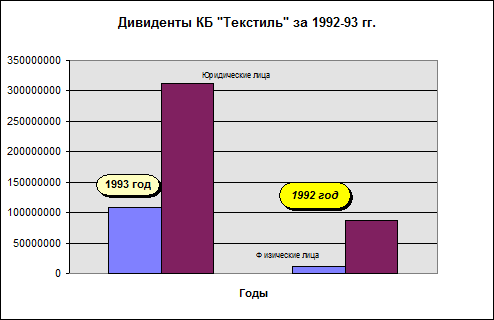

А также в 1993 г. выплачивались квартальные дивиденды с доплатой, а конце года по префакциям (по итогам года). Т.к. юридические лица кредитовались, то было принято решение на Собрании акционеров, что физическим лицам платить 100% и 120%, а юридическим лицам - 80%.

ОПРЕДЕЛЕНИЕ РАЗМЕРА ДИВИДЕНДА

Размер промежуточного дивиденда по акциям каждой категории (типа) определяется советом директоров (наблюдательным советом) общества. Размер годовых дивидендов определяется общим собранием акционеров по рекомендации совета директоров (наблюдательного совета) общества. При этом размер годовых дивидендов не может быть больше рекомендованного данным органом управления и меньше выплаченных промежуточных дивидендов.

Дивиденд определяется в расчете на одну акцию без учета налогов.

Порядок определения размера дивидендов по обыкновенным и по привилегированным акциям существенно различается. В связи с особой природой привилегированных акций в Законе содержится указание на то, что размер дивиденда по привилегированным акциям каждого типа целесообразно определить в уставе общества (п.2 ст.32). Однако данная норма диспозитивна. Законодатель предоставляет альтернативные варианты: “В уставе общества должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа”. Как отмечалось выше, возможны три варианта решения этой проблемы в уставе. По привилегированным акциям определен:

n только размер дивиденда по ним;

n размер дивиденда по ним и ликвидационная стоимость;

n только ликвидационная стоимость.

Если в учредительном документе не определен размер дивиденда по соответствующим акциям, то владельцы указанных ценных бумаг имеют право на получение дивидендов наравне с владельцами обыкновенных акций (первый абзац п.2.ст.32 Закона).

Иногда данную норму понимают не только как предоставление владельцам соответствующего типа привилегированных акций права на получение дивиденда в равном размере, но и как возможность объявления дивидендов в одной очереди с владельцами обыкновенных акций. Такая трактовка, по нашему мнению, некорректна. Под фразой “наравне с владельцами обыкновенных акций” следует понимать только право на одинаковый с ним размер дивиденда.

Напомним, что общество имеет право не объявлять дивиденд по акциям определенных категорий и типов. Если допустить, что владельцы привилегированных акций без определенного размера дивидендов стоят в одной очереди с владельцами обыкновенных акций, то это означает, что можно объявить дивиденд только по обыкновенным акциям и не выплачивать его по привилегированным. В такой ситуации привилегированные акции не только не представляют их владельцам каких-либо преимуществ, а наоборот, позволяют их отодвинуть в очереди по объявлению дивидендов. Представляется логичным зафиксировать в уставе, что владельцы привилегированных акций без определенного размера дивиденда дают их владельцам право на получение последнего в том же размере, что и владельцам обыкновенных акций, но обеспечивают преимущество в очередности объявления дивидендов. Сначала необходимо объявить дивиденд по этому типу привилегированных акций, и только после этого можно объявлять дивиденд по обыкновенным акциям.

Что означает определение в уставе дивиденда по привилегированным акциям? Законодатель допускает несколько вариантов.

Во-первых, их размер может быть зафиксирован в твердой денежной сумме. Например, “на каждую привилегированную акцию причитается годовой дивиденд в сумме, составляющей рублевый эквивалент 10 долларам США на дату объявления дивидендов по курсу ЦБ РФ”.

Во-вторых, он может быть указан в процентах к номинальной стоимости привилегированных акций. Например, “размер годового дивиденда, причитающихся по каждой привилегированной акции, составляет 100% от ее номинальной стоимости”.

В-третьих, размер дивиденда считается определенным, если уставом общества установлен порядок их расчета. Например, “общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции типа А, устанавливается в размере 10 % чистой прибыли акционерного общества по итогам финансового года, разделенной на число акций, которые составляют 25% уставного капитала общества”.

“Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции типа Б, устанавливается в размере 5% чистой прибыли акционерного общества по итогам финансового года, разделенной на число акций, которые составляют 25 % уставного капитала общества. При этом если сумма дивидендов, выплачиваемая акционерным обществом по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа Б, размер дивиденда, выплачиваемого по последним, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям”.

В уставе может быть зафиксировано правило, устанавливающее соотношение между дивидендами по привилегированным и обыкновенным акциям. В частности, если по обыкновенным акциям будет объявлен дивиденд большой, чем тот, который определен в уставе по привилегированным акциям, то дивиденд по последним объявляется в том же размере, что и по обыкновенным.

“ .Если сумма дивидендов, выплачиваемая акционерным обществом по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивиденда, выплачиваемого по обыкновенным акциям”.

Определение размера дивидендов по привилегированным акциям в уставе не означает их получение акционерами в безусловном порядке. Полномочный орган управления обществом может не принять решение о выплате дивидендов или принять решение о выплате их в неполном размере.

Срок исполнения обязательства по расчетам с акционерами определяется датой выплаты дивидендов, указанной в уставе или решении общего собрания об их выплате.

В соответствии с п.1 ст.314 ГК, если обязательство предусматривает или позволяет определить день его использования либо период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода.

В данном случае фиксируется дата исполнения обязательства. Однако ст.315 ГК допускает возможность досрочного исполнения обязательства по инициативе должника. Таким образом, общество обязано выплатить все дивиденды в установленную дату их выплаты, и имеет право досрочно выплачивать их в период с момента объявления до даты выплаты.

Распространено заблуждение в отношении природы даты выплаты дивидендов. Руководители некоторых обществ полагают, что данная дата определяет не момент окончания исполнения обязательства, а его начало. Они считают, что с этого дня общество должно начать выплачивать дивиденды и может делать это неопределенное время. При этом очередность выплаты различным категориям акционеров эмитент устанавливает самостоятельно (сначала работающим акционерам, потом неработающим). Данная логика, конечно, неверна и ведет к грубым нарушениям действующего законодательства.