Анализ денежных потоков на предприятии

Коэффициент достаточности чистого денежного потока является одним из важнейших показателей, определяющих достаточность создаваемого организацией чистого денежного потока, с учетом финансируемых потребностей

Кддп = ЧДПтд / (ЗК+DЗ+Д) (29)

де ЧДПтд – чистый денежный поток по текущей деятельности за период; ЗК – выплаты по долго- и краткосрочным кредитам и займам за период; DЗ – прирост (снижение) остатка материальных оборотных активов за период; Д – дивиденды, выплаченные собственникам организации за период.

Если значение коэффициента достаточности чистого денежного потока больше или равно единице, это означает, что чистый денежный поток текущего периода был достаточным для увеличения стоимости внеоборотных активов и выплаты дивидендов.

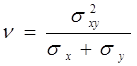

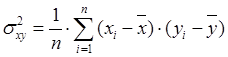

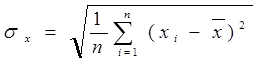

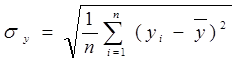

Важный момент анализа денежных потоков – оценка их сбалансированности во времени. Для установления степени синхронности (сбалансированности) денежных потоков за анализируемый период используется коэффициент корреляции положительных и отрицательных денежных потоков.

Коэффициент корреляции денежных потоков

, (30)

, (30)

где x и y – притоки и оттоки.

(31)

(31)

(32)

(32)

(33)

(33)

Чем ближе значение коэффициента корреляции денежных потоков к единице, тем меньше разброс колебаний между значениями положительных и отрицательных денежных потоков, а следовательно, меньше риск возникновения ситуации неплатежеспособности с одной стороны (в периоды превышения величин отрицательных денежных потоков над положительными) и избыточности денежной массы с другой, свидетельствующей об упущенной выгоде и потерях организации от обесценения денежных средств в в условиях инфляции.

5.2 Коэффициенты эффективности функционирования денежных потоков и возможности коэффициентного метода

Оценка эффективности использования денежных средств производится с помощью различных коэффициентов рентабельности, таких например как:

-коэффициент рентабельности положительного денежного потока:

КПДП = Пч / ДПп (34)

где Пч - чистая прибыль организации за период; ДПп – положительный денежный поток за период;

-коэффициент рентабельности среднего остатка денежных средств

КПДП = Пч / ДСср (35)

где ДСср- средний остаток денежных средств за период;

-коэффициент оборачиваемости среднего остатка денежных средств за период:

КПДП = Вн / ДСср (36)

где Вн- выручка нетто от продаж за анализируемый период;

-коэффициент рентабельности оттока денежных средств

КПДП = Пч / ДПо (37)

где ДПо – отрицательный денежный поток за период.

Коэффициенты рентабельности денежных потоков можно исчислять, используя как показатель чистой прибыли организации, так и другие показатели прибыли (прибыли от продаж, прибыли до налогообложения), а вместо показателя чистого денежного потока использовать показатель отрицательного денежного потока.

Например, показатель рентабельности денежных затрат по текущей деятельности рассчитывается по формуле:

КЭДП=ЧДПТД / ДПоТД (38)

где ЧДПТД - чистый денежный поток по текущей деятельности; ДПоТД - отток денежных средств по текущей деятельности.

Одним из частных показателей эффективности является коэффициент реинвестирования денежных потоков организации

Креин=(ЧДПТД-Д) / ∆ВА (39)

где Д – дивиденды, выплаченные собственникам организации за период; ∆ВА – прирост внеоборотных активов, связанный с произведенными организацией затратами за период.

Если значение показателя стремиться к минимуму, то имеет место более полное, чем ранее использование возможностей для реинвестирования денежного потока.

Если значение показателя увеличивается, это означает, что все большая часть денежного потока остается свободной после реинвестирования и за счет нее может быть увеличен остаток денежных средств.

5.3 Расчет влияния факторов на изменение величины коэффициента рентабельности положительного денежного потока по текущей деятельности

Один из этапов факторного анализа денежных потоков – расчет влияния факторов на изменение величины коэффициента рентабельности положительного денежного потока по текущей деятельности:

РДПпТД = Пп / ДПпТД (40)

где Пп – прибыль от продаж; ДПпТД – положительный денежный поток по текущей деятельности.

Моделируя данный коэффициент рентабельности притока денежных средств, взятый в качестве исходной факторной системы, с помощью приемов расширения, удлинения и сокращения можно получить конечную шестифакторную систему:

РДПпТД = [1-(х1+х2+х3+х4)]*х5*х6*х7*х8 (41)

где х1 –материалоемкость продаж;

х2 –зарплатоемкость продаж;

х3 – амортизациоемкость продаж;

х4 – прочая расходоемкость продаж;

х5 – коэффициент оборачиваемости оборотных активов;

х6 – коэффициент покрытия оборотными активами краткосрочных денежных обязательств (текущая ликвидность);

х7 – коэффициент генерирования привлеченными средствами чистого денежного потока по текущей деятельности;

х8 – доля чистого денежного потока в общем объеме положительного денежного потока по текущей деятельности.

х1 = М / Вн (42)

где М – материальные расходы за период; Вн – выручка от продаж (в оценке нетто);

х2 = ЗП / Вн (43)

ЗП – расходы на оплату труда за период с учетом социальных отчислений;

х3 = Ам / Вн (44)

Ам – расходы на амортизацию имущества за период;

х4 = Пр / Вн (45)

Пр – прочие расходы по обычным видам деятельности за период;

х5 = Вн / ОАср (46)

ОАср – средняя за период балансовая величина оборотных активов;

х6 = ОАср / КОср (47)

КОср – средняя балансовая величина краткосрочных денежных обязательств;

х7= КОср / ЧДПтд (48)

ЧДПтд – чистый денежный поток по текущей деятельности за период;

х8= ЧДПтд / ДПптд (49)

ДПптд – положительный денежный поток по текущей деятельности.

Первые четыре фактора – показатели, находящиеся в обратно пропорциональной зависимости с рентабельностью, так как снижение относительного уровня расходоемкости производства и реализации продукции действительно оказывает на нее положительное влияние.

Пятый фактор – оборачиваемость оборотных активов должен бесспорно стимулировать процессы эффективного ведения бизнеса, в том числе и денежного оборота.

Шестой фактор – ликвидность, внешне проявляющаяся в платежеспособности, то есть возможности предприятия своевременно и в полном объеме расплачиваться по обязательствам.

Седьмой фактор – отношение привлеченных средств на возвратной основе к чистому денежному потоку – отражает своеобразную скорость денежного оборота (коэффициент), источником которого частично являются эти привлеченные средства.

Восьмой фактор – доля чистого денежного потока в общей величине притока денежных средств – отражает уровень эффективности текущей деятельности компании, ее способность генерировать избыточную денежную массу для дальнейшего использования ее на расширение масштабов бизнеса, инвестиционную деятельность.