Анализ деятельности предприятия Вуд-Майзер Индустриес Ист

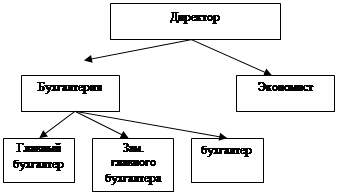

Структура экономической службы предприятия:

Руководителем БП СП «Вуд-Майзер Индустриес Ист» ООО является директор, который является исполнительны органом общества. Директора предприятия назначают учредители ООО большинством голосов.

Директор БП СП «Вуд-Майзер Индустриес Ист» ООО:

обеспечивает выполнение планов Общества;

нанимает и увольняет работников в соответствии с условиями трудовых договоров и требованиями законодательства;

представляет Общество без доверенности в отношениях с государственными органами Республики Беларусь и других государств, юридическими и физическими лицами;

в пределах своей компетенции и в пределах, установленных общим собранием участников, распоряжается имуществом, в том числе средствами общества;

заключает договоры от имени общества;

открывает в банках расчетный, валютный и другие счета;

применяет меры поощрения и дисциплинарного взыскания;

выдает доверенности;

издает приказы и дает указания обязательные для всех работников общества;

принимает решения о создании филиалов и представительств общества, в том числе и за рубежом, утверждает положения о них;

В обязанности главного бухгалтера входят:

· ведение бухгалтерского учета в соответствии с требованиями действующего законодательства Республики Беларусь;

· осуществление предварительного контроля за соответствием заключаемых договоров,

· своевременное и правильное оформление первичных учетных документов и законность совершаемых операций;

· контроль за правильным и экономным расходованием средств в соответствии с целевым назначением

· контроль за сохранностью имущества в местах его хранения и эксплуатации;

· начисление и выплата в установленные сроки заработной платы и иных причитающихся выплат персоналу;

· проведение инструктажа материально-ответственных лиц по вопросам учета, отчетности и сохранности ценностей, находящихся на их ответственности.

Главный бухгалтер имеет право:

· принимать участие в обсуждении вопросов, входящих в его функциональные обязанности;

· вносить предложения и замечания по вопросу оптимизации деятельности организации;

· разрабатывать и предлагать системы и формы материального поощрения работников;

· давать подчиненным ему сотрудникам указания, обязательные для исполненияТребования главного бухгалтера в части порядка оформления и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех обслуживаемых организаций.

Главный бухгалтер подчиняется непосредственно руководителю организации, несет ответственность за формирование учетной политики, а также за составление и своевременное представление полной и достоверной бухгалтерской и налоговой отчетности.

Должностные обязанности экономиста:

· выполнять работу по осуществлению экономической деятельности организации, направленной на повышение эффективности и рентабельности производства, качества выпускаемой продукции и освоение новых видов, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов;

· подготавливать исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности (бизнес-планов) организации в целях обеспечения роста объемов сбыта продукции и увеличения прибыли;

· оформлять материалы для заключения договоров, следить за сроками выполнения договорных обязательств;

· вести учет экономических показателей результатов производственной деятельности организации определять экономическую эффективность организации труда и производства, внедрения новой техники и технологии, рационализаторских предложении и изобретений;

· и ее подразделений, а также учет заключенных договоров;

· подготавливать периодическую отчетность в установленные сроки;

· выполнять отдельные служебные поручения своего непосредственного руководителя

Экономист имеет право:

· знакомиться с проектами решений руководства организации, связанных с его деятельностью;

· вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией;

· сообщать непосредственному руководителю о всех недостатках, выявленных в процессе осуществления своей деятельности, и вносить предложения по их устранению в пределах своей компетенции;

· привлекать специалистов соответствующих структурных подразделений к выполнению возложенных на него функций в случаях, предусмотренных положениями о структурных подразделениях, в противном случае – с разрешения руководителя организации;

· требовать от руководства организации оказания содействия в осуществлении своих должностных обязанностей и прав.

Раздел 2. Планирование на предприятии

На предприятие «Вуд-Майзер Индустриес Ист» вследствие того, что заказы имеют неопределённый характер, т.е. заказы в данном случае подразделяются на два вида: 1-ый это обычный потребительский заказ (мебель, двери, окна и различного вида изделия или материалы), а второй это заказы от различных организаций в большинстве случаев имеющие значительные объёмы. Ведётся оперативное финансовое планирование, в основе которого лежит разработка текущих планов продолжтельнностью от недели до месяца.В некоторых случаях на предприятие ведутся и текущие планы.

В пределах горизонта планирования финансовые планы делятся на:

§ Перспективные (3-5 лет) – разбивка по годам,

§ Текущие (1 год) – разбивка по кварталам,

§ Оперативные (месяц, квартал, декада).

Перспективный финансовый план определяет концепцию финансового развития организации и может составлять ее коммерческую тайну. (Бизнес-план) (Приложение 2).

Текущий план ориентирован на цели предстоящего года и решение конкретных задач. Он должен обеспечивать финансовую устойчивость предприятия. К нему относятся расчетный баланс доходов и расходов (Приложение 3).

Оперативное финансовое планирование заключается в разработке месячного или недельного плана, который помогает проконтролировать оперативную деятельность организации. На предприятии не применяется.

Финансовое планирование– это разработка специальных планов, характеризующих перспективный процесс развития организации.

Стратегический финансовый план устанавливает важнейшие показатели, пропорции и темпы расширенного воспроизводства. Он является главной формой реализации целевых установок, стратегии инвестиций и предполагаемых денежных накоплений.

В отечественной практике стратегический план заменяется бизнес-планом.

Бизнес-план – это программа деятельности предприятия, обоснование его стратегий и тактических мер по них осуществлению.

Все данные взяты из приложения 2.

Раздел 3. Особенности управления финансовыми ресурсами предприятия

Характеристика отчёта о прибылях и убытках:

1. Доходы и расходы от основного вида деятельности на предприятие за 2004 год снизились с 207205т.р. до 159745 т.р., т.е. на 47460 т.р., но при этом остающиеся единственным положительным доходом на предприятие за данный период времени. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации, суммой НДС, акцизов, целевых платежей и затратами на производство и реализацию, включаемыми в себестоимость.