Анализ динамики и структуры активов и пассивов баланса предприятия

v какие средства (собственные или заемные) являются основным источником формирования активов предприятия?

v каково направление изменения доли собственного капитала (фактического, за вычетом убытков и задолженности учредителей) в структуре пассивов баланса за анализируемый период?

Ответить на заданные вопросы можно с помощью таблицы № 2

В то же время следует отметить, что оценка изменений, происшедших в структуре капитала, может быть различной с позиций инвестора и предприятия. Для банков и прочих инвесторов более надежно, если доля собственного капитала у клиента более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем экономическая рентабельность предприятия, можно расширить производство и повысить доходность собственного капитала предприятия. При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капиталов, выяснить причины изменения отдельных слагаемых, дать оценку этим изменениям за отчетный период.

Собственный капитал – это часть в активах предприятия, остающаяся после вычета его обязательств. Данное определение можно представить в виде формулы:

КАПИТАЛ = АКТИВЫ – ОБЯЗАТЕЛЬСТВА.

В процессе осуществления анализа собственного капитала определяют удельный вес его отдельных составляющих, а также оценивают динамику его состава и структуры за последние периоды.

Необходимость отдельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и других ограничений способности предприятия распоряжаться своими активами.

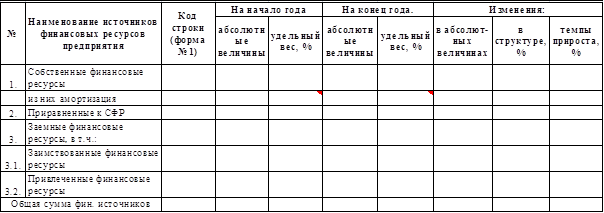

Таблица № 3– Анализ источников формирования финансовых ресурсов (оценка по группам ресурсов)

В состав собственного капитала относят:

1. Уставной капитал, который характеризует начальную сумму собственного капитала предприятия, инвестированную в формирование активов на начало его создания. Его размер определяется уставом предприятия. Для субъектов хозяйствования отдельных сфер деятельности и организационно-правовых форм (акционерное общество, общество с ограниченной ответственностью) минимальный размер уставного капитала регулируется законодательством.

2. Паевой капитал – сумма паевых взносов членов союзов и других предприятий, предусмотренная учредительными документами.

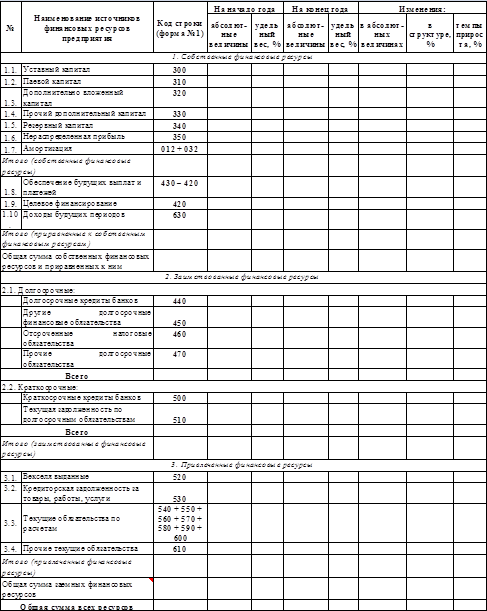

Таблица 2

3. Дополнительный вложенный капитал. Акционерные общества показывают сумму, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость. Другие предприятия отражают в этой статье сумму капитала, который вложен учредителями сверх уставного капитала.

4. Другой дополнительный капитал – капитал, бесплатно полученный предприятием от других юридических лиц в виде необоротных активов, сформированный в результате дооценки необоротных активов, и т.д.

5. Резервный капитал формируется согласно установленных законом порядком за счет прибыли предприятия и имеет строго целевое назначение. Он представляет собой зарезервированную часть собственного капитала, предназначенного для внутреннего страхования хозяйственной деятельности предприятия. Информация о величине резервного капитала в балансе предприятия имеет важное значение для внешних пользователей бухгалтерской отчетностью, рассматривающие резервный капитал как запас его финансовой мощности. В странах с развитыми рыночными отношениями отсутствие резервного капитала или его недостаточную величину считают показателем дополнительного риска вложения средств в предприятие, поскольку это свидетельствует или о незначительной величине прибыли, или об использовании резервного капитала на покрытие убытков. И тот, и другой факт для кредиторов является негативным в оценке надежности потенциального партнера.

6. Нераспределенная прибыль – капитал, остающийся в распоряжении предприятия после уплаты части прибыли в виде дивидендов учредителям (акционерам). За счет нераспределенной прибыли создается резервный капитал.

7. Неоплаченный капитал – корректирует (уменьшает) собственный капитал (в частности, уставный и паевой капитал) на сумму еще не внесенных учредителями взносов (паев).

8. Изъятый капитал – корректирует (уменьшает) собственный капитал на стоимость акций, выкупленных акционерным обществом у акционеров для их дальнейшей перепродажи или аннулирования.

Источником информации для анализа является Форма № 4. «Отчет о собственном капитале».

Для того, чтобы проанализировать состояние и движение собственного капитала предприятия, необходимо на основании данных формы № 4 составить аналитическую таблицу (таблица №4).

Используя данные формы №4 и аналитической таблицы, можно рассчитать показатели движения собственного каптала:

1. коэффициент поступления:

![]()

2. коэффициент выбытия:

![]()

Таблица № 4 – Анализ движения собственного капитала.

|

Показатели |

Статутний капітал |

Пайовий капітал |

Додатковий вкладений капітал |

Інший додатковий капітал |

Резервний капітал |

Нерозпо-ділений прибуток |

Неопла-чений капітал |

Вилучений капітал |

Разом |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Остаток на начало года | |||||||||

|

Поступило | |||||||||

|

Использовано | |||||||||

|

Остаток на конец года (стр. 300 ф. №4) | |||||||||

|

Абсолютное изменение остатка (стр. 290 ф. №4) | |||||||||

|

Темп роста, % | |||||||||

|

Коэффициент поступления (стр2 / стр4) | |||||||||

|

Коэффициент выбытия (стр3 / стр1) |