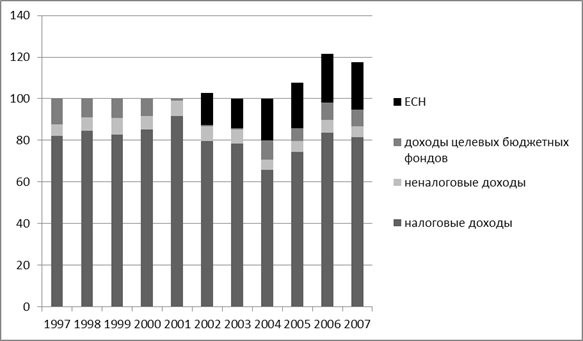

Анализ динамики трансформации дефицита бюджета в профицит с 1997-2007г.г.

диаграмма 2.

Источник: Росстат.

Анализ динамики исполнения федерального бюджета по доходам показывает, что основную часть федерального бюджета составляют налоговые доходы за период с 1997г. по 2007г. при этом наблюдается неравномерная динамика от незначительного роста к спаду и наоборот. Так анализируя период с 1997 по 1999г, можно увидеть, что в 1997г. налоговые доходы составили 82,2% от общего объема доходов, в 1998г. произошел рост и доходы составили 84,6% от общего числа доходов, что в процентом соотношении увеличение составило 2,4%. В 1999г произошел спад налоговых доходов федерального бюджета и составил 82,8 %, что на 1,8 % меньше по сравнению с предыдущим годом. Анализируя период с 1999г. по 2001г., можно увидеть значительный рост налоговой части доходов в федеральный бюджет. Так в 2000г. налоговые доходы в процентом соотношении к общему объему составил 85,2%. Рост составил 2,4% по сравнению с 1999г. В 2001г. налоговые доходы составили 91,6% по сравнению с 2000г рост составил 6,4%. Этого удалось достичь благодаря не только сверхплановому росту ВВП, но и росту собираемости налогов (16,0% ВВП против 14,4% ВВП, заложенных в бюджет 2001г.). Правда, связано это в основном с налогами на внешнюю торговлю и отражало благоприятную конъюнктуру мировых рынков.

Анализируя период с 2002г. по 2004г., можно наблюдать снижение налоговой части доходов бюджета. Так в 2002г. они составили 76,9%, что по сравнению с 2001г снижение составило -14,7%. В 2003 происходит рост % доли налоговых доходов в федеральный бюджет и составляет 78,5, что по отношению к 2002г рост составляет 1,6%. В 2004г. происходит снижение налоговых доходов в процентом соотношении к общей доли и составляет 65,9% по отношению к 2003г. снижение составило 12,6%. Это связано, прежде всего, с внесением изменений в Налоговое законодательство РФ с 2004г. уменьшались налоговые доходы федерального бюджета РФ на 102,2 млрд. руб. или на 0,66% ВВП. Изменения, произошедшие в части бюджетного законодательства, снизили налоговые доходы федерального бюджета на 23 млрд. руб. или на 0,15% ВВП. За период с 1997г. по 2004г. снижение поступлений налоговых доходов в процентном соотношении составило 16,3%.

Анализ доходов с2004-2007 показывает рост, что после спада в 2004г. налоговые доходы опять выросли на 17,6% в 2006г. по сравнению с 2004г., а в 2007г. снизились на 1,9% по сравнению с 2006г,что было связано с кризисом в мировой экономике.

Анализируя неналоговые доходы можно также сделать вывод о неравномерностях поступления неналоговых доходов в федеральный бюджет. Самый значительный рост неналоговых доходов был в 1999г и составил 8% от общего объема неналоговых доходов федерального бюджета в процентом соотношении. Это связано с ростом продаж государственного имущества, но следует упомянуть, что данный источник доходов – невозобновляемый, и его использование в одном году сокращает поступление данных доходов в другом. С 2000г наблюдается спад неналоговых доходов и по 2004г. и составляет 6,6%, затем в 2001г. -7,5%, в 2002г.- 7%, в 2003г.- 6,8%, и, наконец, в 2004г.- 4,7%.Значительное снижение доли неналоговых доходов в федеральный бюджет произошло также из-за изменений в налоговом и бюджетном законодательстве.

Далее рассматривая доходы целевых бюджетных фондов можно сказать, что наибольший рост пришелся на 1997г.- 12,2% от общего объема доходов федерального бюджета. В 1998г. произошло снижение на 3,4% и составило 8,8%. В 1999г. -9,2 % что на 0,4 % больше по сравнению с 1998г. В 2000г.- соответственно 8,2%. Особое внимание нужно обратить на период с 2001 по 2003г. здесь наблюдается значительное снижение доходов целевых бюджетных фондов, это связано, прежде всего, повлияли изменения ставок налогов и отмена отдельных отчислений.

Особенно хочется отметить появление нового ЕСН зачисление, которого началось с 2002г. Сбор в 2002г. составил 15,4%, в 2003г. 14,1% снижение на 1,3%. Соответственно в 2004г – поступления от ЕСН увеличилось и составило - 20,1%, в 2006г.- 23,6%.

На основании выше проведенного анализа можно сделать вывод, о том, что динамика поступлений доходов в федеральный бюджет обладает завидной неравномерной динамикой, как правило, это связано с различными факторами воздействиями в области законодательства, социально-экономического развития, мирового хозяйства.

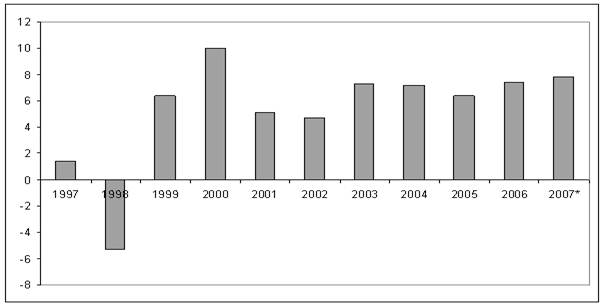

Во-вторых, рост ВВП. Экономический рост в России начался в 1997 году после преодоления постсоциалистической рецессии, связанной с крахом советской экономики, перестройкой важнейших экономических институтов. В 1998 году он был прерван резким ухудшением мировой экономической конъюнктуры, оттоком капитала с многих развивающихся рынков (включая российский), падением цен на нефть (в реальном исчислении) до беспрецедентно низкого за последние 30 лет уровня. Рост восстановился в 1999 году и с тех пор продолжается уже 9 лет. Его средние темпы за этот период – 6,9% в год (см. рис. 1).

Рисунок 1. Темпы прироста ВВП России, 1997–2007 гг. (в % к предыдущему году) .

Источник: Росстат.

В начале рост носил восстановительный характер. Его основным источником было использование производственных мощностей, созданных в советское время. Начиная с 2003–2004 годов, он все в большей степени приобретает инвестиционный характер. Темпы прироста инвестиций в основной капитал находятся на устойчиво высоком уровне. В 2007 году они превысили 20%.

В третьих, рост машиностроительного экспорта. Принято считать, что нынешние высокие темпы российского экономического роста лишь результат благоприятной конъюнктуры на рынке нефти. Происходящее на этом рынке действительно серьезно влияет на состояние российского платежного баланса, бюджета. Однако начало постсоциалистического экономического роста в России отнюдь не было связано с благоприятной динамикой цен на нефть. В 1997 году эти цены (в реальном исчислении) были близки к средним многолетним, то же относится и к 1999 году, когда экономический рост восстановился после кризиса. В 2000–2003 годах цены также были близки к средним многолетним (в 1998 году – значительно ниже). Лишь в 2004 году, после 5 лет динамичного развития российской экономики, на фоне благоприятной экономической конъюнктуры, они стали приближаться к уровню цен 1970 – начала 1980-х годов. Но наиболее динамично растущие отрасли российской промышленности, отнюдь, не нефть и газ, а производство машин и электрооборудования (среднегодовые темпы роста за последние 8 лет – соответственно примерно 11 и 15%). Разумеется, можно сформулировать гипотезу, суть которой в том, что высокие цены на нефть и обеспечивают быстрый спрос на российскую машиностроительную продукцию, рост ее выпуска. Но принять такое предположение не позволяют данные о быстром росте машиностроительного экспорта, темпы прироста которого в 2006–2007 годах приблизились к 15%(см. рис.2).