Анализ и оценка процесса управления денежными потоками предприятия ООО Конди

Реализация модели осуществляется в несколько этапов:

1. Установим минимальную величина денежных средств (Он), которую ООО «Конди» целесообразно постоянно иметь на расчетном счете (средняя потребность предприятия в оплате счетов, возможных требований банка, кредиторов и др.).

2. По статистическим данным определим вариацию ежедневного поступления средств на расчетный счет (v).

3. Определим расходы (Рх) по хранению средств на расчетном счете (плата за обслуживание р/счета предприятия в банке, комиссия за ведение счета).

4. Рассчитаем размах вариации остатка денежных средств на расчетном счете (S) по формуле:

S = 3*![]() (14)

(14)

5. Рассчитаем верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги: Ов = Он + S

6. Определим точку возврата (Тв) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он;Ов): Тв = Он + (S/3).

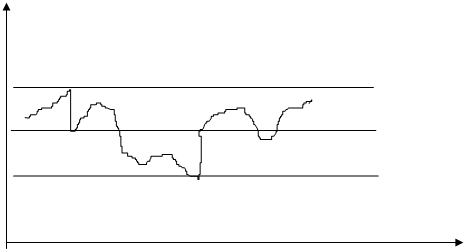

Таким образом, в 2006 г. оптимальный остаток денежных средств предприятия должен был находиться в пределах интервала (680,47; 726,52) с точкой возврата – 695,82 тыс. руб. Фактически же денежных средств было 557 тыс. руб., что было меньше оптимально допустимой верхней граница на 138,82 тыс. руб. В 2007 г. оптимальный интервал (830,41; 877,18), фактическое наличие денежных средств было ниже оптимума на 345 тыс. руб. В 2008 г. практически аналогичная картина, сопровождающаяся самым значительным отклонением средств на расчетном счете и в кассе ООО «Конди» - оптимальный интервал (977,92; 1025,75), что выше фактического остатка на 916,87 тыс. руб. Это говорит о неумении предприятия распоряжаться денежными средствами, их недоиспользовании и замораживании. То есть средств у предприятия не хватает на осуществление ежедневной текущей хозяйственной деятельности, а их излишки вполне могли бы быть направлены на финансовую или инвестиционную деятельность для получения дополнительного дохода. Так, рассчитав модель Миллера-Орра для ООО «Конди» в прогнозном 2009 г., можно построить график управления денежными средствами (рис. 7).

|

Тыс. руб.

1025,75 Верхний предел

993,87 Точка возврата

977,92 Нижний предел

Восстановление денежного запаса

Время

Рисунок 7 – График оптимизации денежных средств в прогнозном 2009году

Значение коэффициента корреляции положительных и отрицательных денежных потоков ООО «Конди» за прогнозный 2009 год увеличился по сравнению с предыдущими годами и составил -0,97, что свидетельствует о несущественных ежеквартальных отклонениях между величинами положительных и отрицательных денежных потоков, так как значение коэффициента близко к единице, меньше разброс колебаний между значениями положительных и отрицательных денежных потоков, меньше риск возникновения ситуации неплатежеспособности. Значение коэффициента корреляции отрицательное, т.к. между притоком и оттоком денежных средств наблюдается обратная связь, а именно, поступление денежных средств увеличивается, а расходование – уменьшается.

Таким образом, увеличение или уменьшение балансового остатка денежных средств за определенный период непосредственно зависит от произошедших изменений в стоимости активов и пассивов баланса. Увеличение стоимости любых статей активов (кроме денежных средств) – причина уменьшения денежных средств. И наоборот, прирост заемных или собственных источников финансирования – фактор увеличения остатков денежных средств. Следовательно, изменение остатков денежных средств можно рассматривать как результат финансовой политики предприятия по управлению активами и пассивами.

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия, рост которого обеспечивает повышение уровня самофинансирования предприятия, снижает зависимость от внешних источников финансирования. Повышение суммы чистого денежного потока может быть обеспечено за счет мероприятий:

- снижения суммы постоянных издержек предприятия;

- снижения уровня переменных издержек;

- проведения эффективной налоговой политики;

- использования метода ускоренной амортизации;

- продажи неиспользуемых видов основных средств, запасов;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций и дебиторской задолженности.

Результаты оптимизации денежных потоков должны находить отражение при составлении финансового плана предприятия на год с разбивкой по кварталам и месяцам. Для оперативного управления денежными потоками целесообразно составлять платежный календарь, где отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (5, 10, 30-ти дней) и график предстоящих платежей (налогов, зарплаты, формирования запасов, погашения кредитов и процентов по ним и т.д.). Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации денежных потоков и обеспечению стабильной платежеспособности предприятия.

Заключение

На основе проведенного исследования по эффективности управления денежными потоками были получены следующие выводы и рекомендации:

1. Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации.

Денежные потоки - один из центральных элементов жизнедеятельности любого предприятия. Анализ их является неотъемлемой частью управления всеми финансовыми ресурсами предприятия для обеспечения цели предприятия - получения прибыли.

2. В рыночных условиях эффективное управление и прогнозирование денежных потоков становится наиболее актуальной проблемой управления всем предприятием, потому что именно здесь сосредоточены основные пути получения положительных финансовых результатов.

3. На основе проведенного анализа организационно-экономической характеристики предприятия ООО «Конди», можно сделать выводы, что предприятие в 2008 г. ухудшило свое финансовое состояние, за счет уменьшения объемов финансово-хозяйственной деятельности. Соотношение заемного и собственного капитала слишком неравноценно – 90:10 (2008 г.). Это говорит о большой финансовой зависимости предприятия от внешних кредиторов. В случае «Конди» к 2008 г. средства в дебиторской задолженности стали совершать 8 оборотов за год вместо 73 в 2006 г., т.е. оборачиваемость снизилась почти в десять раз. При этом вырос срок ее погашения с 3 дней в 2006 до 28 дней в 2008 г. Если с каждого рубля, вложенного в оборотные активы, предприятие получало в 2006 г. 17 коп. прибыли, то к 2008 г. – только 5 коп. Вложения во внеоборотные активы приносили 98 коп. дохода в 2006 г., а к 2008 г. значение этого показателя снизилось до 12 коп. С каждого рубля полученной выручки предприятие ООО «Конди» получало в 2006 г. 11 коп. прибыли, в 2008 г. – 10 коп.