Анализ и оценка текущего финансового состояния предприятия

Вывод: Из расчета данных показателей можно сделать вывод о том, что предприятие работает стабильно, однако ряд показателей значительно ниже норматива. В целом можно оценить работу данного предприятия как «хорошо», но при условии, что в дальнейшем произойдет улучшение показателей, характеризующих предприятие.

2.5 Прогноз возможного банкротства предприятия ОАО «Северо-Западный Телеком»

![]()

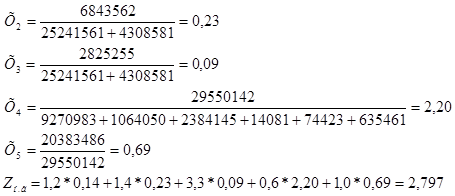

- начало года:

![]()

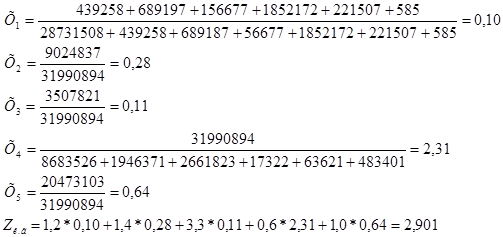

- конец года:

В ходе анализа финансово-хозяйственной деятельности предприятий, оценивают риски, потери платежеспособности, финансовой устойчивости и независимости фирмы за прошедший период. Специалисты разработали модели прогнозирования банкротства, которые позволяют предсказать кризисную ситуацию коммерческой организации еще до появления ее очевидных признаков. Американским ученым-экономистом Эдвардом Альтманом был предложен алгоритм расчета коэффициента кредитоспособности (индекса кредитоспособности) (index of creditworthiness), известный в отечественной экономической литературе как «коэффициент Альтмана», «коэффициент Z» или «Z – модель».

Данным методом был произведен анализ вероятности банкротства ОАО «Северо-Западный Телеком». Данное предприятие можно отнести к группе успешных, которым банкротство не грозит. Значение показателя Z![]() = 2,797, а Z

= 2,797, а Z![]() = 2,901, произошло увеличение показателя. Можно сделать вывод, что анализируемое предприятие занимает стабильное положение.

= 2,901, произошло увеличение показателя. Можно сделать вывод, что анализируемое предприятие занимает стабильное положение.

Заключение

Таким образом, в результате исследования можно сделать заключение, что в рыночных условиях основой стабильного положения предприятия служит его финансовая устойчивость, отражающая такое состояние финансовых ресурсов, при котором предприятие, маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Цель анализа заключается не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Проведенная работа представляет собой комплексную оценку финансового состояния ОАО «Северо-Западный Телеком», путем анализа структуры актива и пассива баланса, анализа дебиторской и кредиторской задолженности, анализа ликвидности баланса, показателей оборачимваемости рентабельности, платежеспособности.

Проанализировав оценку имущества ОАО «Северо-Западный Телеком» сделан вывод, что в данном предприятии преобладают внеоборотные активы, которые состоят в большей степени из основных средств и капитальных вложений.

Анализируя структуру собственного и заемного капиталов ОАО «Северо-Западный Телеком», установлено, что основным источником финансирования является собственный капитал, который составляет на конец года 56,69 %, а заемный капитал – 43,31 %. Увеличение собственных средств предприятия произошло в большей степени за счет увеличения прибыли предприятия. Увеличение прибыли говорит о том, что предприятие занимает стабильное положение.

Расчет показателей ликвидности, финансовой устойчивости, рентабельности, деловой активности (оборачиваемости оборотного капитала) показал, что предприятие работает стабильно, однако ряд показателей значительно ниже норматива. В целом работу данного предприятия можно оценить как «хорошо», но при условии, что в дальнейшем произойдет улучшение показателей, характеризующих предприятие.

В ходе анализа финансово-хозяйственной деятельности предприятий, оценивают риски, потери платежеспособности, финансовой устойчивости и независимости фирмы за прошедший период.

Методом «Z – модель» был произведен анализ вероятности банкротства ОАО «Северо-Западный Телеком». Данное предприятие можно отнести к группе успешных, которым банкротство не грозит. Значение показателя Z![]() = 2,797, а Z

= 2,797, а Z![]() = 2,901, произошло увеличение показателя. Можно сделать вывод, что анализируемое предприятие занимает стабильное положение.

= 2,901, произошло увеличение показателя. Можно сделать вывод, что анализируемое предприятие занимает стабильное положение.

По результатам исследования можно предложить:

Следить за соотношением дебиторской и кредиторской задолженностью;

Следить за тем, чтобы темпы роста собственного оборотного капитала были выше темпов роста заемного капитала – от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия;

Принять меры по снижению кредиторской задолженности.

Литература

1. Анализ и управление финансовой устойчивостью предприятия. Грачев А.В., М.: «ДИС» - 2002г.

2. Бочаров В.В. Финансовое моделирование. Учебное пособие - СПб.: Питер, 2000г.

3. Бухгалтерский учет. Бородина В.В. М.: «Книжный мир» - 2001г.

4. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской отчетности для принятия решений. М.: Издательский дом «Герда», 1999г.

5. Грамотенко Т.А. Банкротство предприятий: экономические аспекты. М.: Приор, 1998г.

6. Гребнев Л.С. Нуреев Р.М. Экономика. М.: - Вита-Пресс, 2000г.

7. Донцова Л.В. Анализ бухгалтерской отчетности. - М.:ДИС,1999г.

8. Дягтеренко В.Г. Основы логистики и маркетинга. - Ростов-на-Дону: Экспертное бюро, М.: Гардарика, 1996г.

9. Ефимова О.В. Финансовый анализ.- М.: Издательство «Бухгалтерский учет», 2002г.

10. Журавлев В.В. Анализ финансово-хозяйственной деятельности предприятий: ЧИЭМ СПбГТУ. Чебоксары, 1999г.

11. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2001г.

12. Ковалев В.В. Как читать баланс. М.: Финансы и статистика, 1999г.

13. Ковалев А.И. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2000г.

14. Козлова О.И. Оценка кредитоспособности предприятия. М.: АО «АРГО», 1999г.

15. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ, 1999г.

16. Макарьян Э.К. , Герасименко Г.Л. Финансовый анализ. М.: ПРИОР, 1999г.

17. Методика финансового анализа. Практическое пособие. Шеремет А.Д., Сайфулин Р.С., Нечаев Е.В., М.: «Инфра-М» - 2001г.

18. Международные стандарты финансовой отчетности. - М.: Аскери-Асса, 1999г.

19. Муравьев А.И. Теория экономического анализа. М.: Финансы и статистика, 1998г.

20. Нерушин Ю.М. Коммерческая логистика. М.: Банки и биржи, ЮНИТИ, 1997г.

21. Павлова Л.Н. Финансовый менеджмент. М.: Банки и биржи, 1998г.